аТаЭНЁПЕЯеУцСйНЧЩЋзЊЛЛ

ЪБМфЃК2019/11/6

РДдДЃКжаЙњвјааБЃЯеБЈЭј

зїепЃКНЏЙкОќ ЛЦЧлЧл

ЁЁЁЁБрепАДЃКЮЊЙсГЙТфЪЕШЋЙњЮРЩњгыНЁПЕДѓЛсКЭЁЖЁАНЁПЕжаЙњ2030ЁБЙцЛЎИйвЊЁЗВПЪ№ЃЌ9дТ29ШеЙњМвЖўЪЎвЛВПЮЏСЊКЯжЦЖЈСЫЁЖДйНјНЁПЕВњвЕИпжЪСПЗЂеЙааЖЏИйвЊ(2019-2022Фъ)ЁЗЃЌУїШЗЁАв§ЕМНЁПЕБЃЯеЙЋЫОПЊЗЂИВИЧЬиашвНСЦЁЂЧАбивНСЦММЪѕЁЂДДаТвЉЁЂИпЖЫвНСЦЦїаЕгІгУвдМАМВВЁЗчЯеЦРЙРЁЂМВВЁдЄЗРЁЂдЫЖЏНЁЩэЕШИЩдЄадЗўЮёЕФвНСЦЯеВњЦЗЁЃЁБЃЌетаЉЙФРјдіМгЕФаТаЭНЁПЕБЃЯеЙЉИјЃЌЮовЛР§ЭтЖМЪЧашвЊКЭвНСЦВњвЕНєУмМЏКЯЕФНЁПЕЯеЁЃФЧУДЃЌЮвУЧгІИУШчКЮПДД§НЁПЕЯеЕФЗЂеЙ?БОзщИхМўЛђаэФмИјФњвЛаЉЦєЪОЁЃ

ЁЁЁЁЯжНзЖЮНЁПЕЯеЪаГЁзДПі

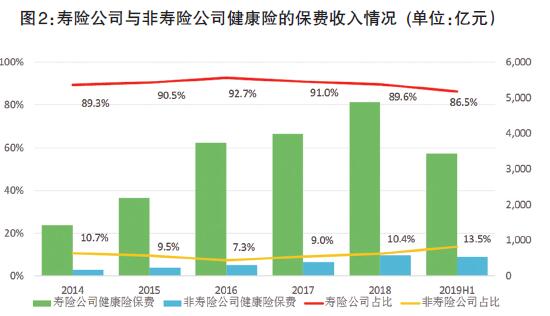

ЁЁЁЁНЁПЕБЃЯеСЌајЖрФъЮЌГжИпЫйдіГЄЃЌШЫЩэЯеЁЂВЦВњЯеЙЋЫОЖМЖдНЁПЕЯезїЮЊаТЕФдіГЄв§ЧцМФгшКёЭћЃЌОгЊНЁПЕЯевЕЮёЕФБЃЯеЙЋЫОГжајдіМгЃЌОКељИќМгМЄСвЃЌЪаГЁЖЫЁАШШЁБгаФПЙВЖУЁЃгыДЫаЮГЩЖдБШЕФЪЧЃЌНЁПЕБЃЯеЕФПьЫйЗЂеЙФГжжГЬЖШШдШЛЪЧБЃЯеаавЕФкЕФЯжЯѓЃЌвНСЦЗўЮёЙЉИјВрЖдЩЬвЕБЃЯезїЮЊжЇИЖЗНШдШЛУЛгаЬЋЖржиЪгЃЌвЛЗНУцЩЬвЕНЁПЕЯеНіЙБЯзШЋЙњвНСЦЮРЩњзмжЇГіЕФ6%зѓгвЃЌСэЭтвЛЗНУцБЃЯеаавЕФкВПзЈвЕвНСЦЙмРэФмСІЮДБигыЙцФЃЦЅХфЃЌБЃЯеЙЋЫОЛљгкздЩэЙмРэФмСІТЪЯШЗЂеЙжиМВЯеЃЌгывНСЦаавЕжБНгЯрЙиЕФвНСЦЗбгУВЙГЅБЃЯедђНіеМЩЬвЕНЁПЕЯеБЃЗбЕФШ§ЗжжЎвЛЃЌЩЬвЕвНСЦБЃЯеКЭвНСЦЗўЮёЭбЙГЕФЯжЯѓУЛгаЛКНтМЃЯѓЁЃ(МћЭМ1ЁЂ2)

ЁЁ

ЁЁ ЭЈГЃНЁПЕЯегаЫФИіВњЦЗРрБ№ЃКжиМВЯеЁЂвНСЦЯеЁЂЛЄРэЯеКЭЪЇФмЪеШыЫ№ЪЇБЃЯеЁЃЮвУЧФПЧАЕФНЁПЕЯеБЃЗбЙЙГЩЃЌжиМВЯеКЭвНСЦЯеЗжБ№ЙБЯз2/3КЭ1/3ЃЌЦфЫћСНИіРрБ№БЃЗбеМБШМЋаЁЁЃжиМВЯевЛЯеЖРДѓгыФПЧАЕФЯњЪлФЃЪНКЭвНСЦНЁПЕЩњЬЌгажБНгЙиЯЕЁЃвНСЦЗбгУВЙГЅБЃЯеашвЊКЭвНСЦЩњЬЌНєУмНсКЯЃЌдквНСЦЗбгУЩѓКЫвдМАКЭвНСЦЗўЮёЙЉгІЗНЕФЙмРэЗНУцгаЯджјЕФФбЖШЁЃжиМВЯедђвдеяЖЯЮЊДЅЗЂЛњжЦИјИЖЪмвцШЫЙЬЖЈН№ЖюЃЌЯрЖдЖРСЂгквНСЦаавЕЩњЬЌЃЌЙмРэФбЖШЯджјНЕЕЭЃЌИпБЃЗбжЇГХЯпЯТДњРэШЫЯњЪлГЩБОЃЌгыЪйЯеДњРэШЫЯњЪлФЃЪНМИКѕЯрЭЌЁЃДѓВПЗжЙЋЫОЃЌВЛТлЪЧВЦВњЯеЙЋЫОЛЙЪЧЪйЯеЙЋЫОЖМУЛгаНЈСЂвНСЦЯеЯрЙиЕФзЈвЕЙмРэММФмЃЌздШЛЕибЁдёЯрЖдМђЕЅЕФжиМВЯеЦ№ВНОгЊНЁПЕЯеЁЃ

ЁЁЁЁжиМВЯеЕФЪєад

ЁЁЁЁДгЗчЯеЬиеїРДПДЃЌвЕНчЙигкжиМВЯеЕФЗжРрвЛжБДцдквЛаЉељТлЃЌЙњЭтжЎЧАжївЊБЃеЯЮЃжиМВВЁЃЌОЁЙмНќФъРДЭиеЙЕНвЛаЉЧсжЂЃЌВПЗжДгвЕШЫдБШдШЛШЯЮЊжиМВЯеБОжЪЩЯЪЧЬиЖЈЕФЖЈЦкЪйЯеЃЌЗчЯеЬиеїАќРЈЯжгаЕФЙмРэФЃЪНЖМБШНЯНгНќЪйЯеЁЃ

ЁЁЁЁДгВњЦЗБфЧЈРДПДЃЌжиМВЯеетРрЖЈЖюИјИЖЕФЯежждкВЛЭЌЪаГЁЕФЬиЖЈЗЂеЙНзЖЮЖМЗЂЛгЙ§живЊзїгУЃЌВПЗжЪаГЁЩѕжСПМТЧЧПжЦжиМВБЃЯевдЛКНтЩчБЃжЇИЖбЙСІЁЃжиМВЯеВњЦЗЩшМЦМђЕЅЁЂКЫБЃЙмРэКЭРэХтЗчПиЕФФбЖШЖМБШНЯЕЭЃЌдкЮвУЧВПЗжЯрЖдЧЗЗЂДяЕиЧјЃЌАќРЈЙуДѓЕФХЉДхЪаГЁЬсЙЉЛљДЁЕФБЃеЯШдШЛЪЧжївЊЕФВњЦЗбЁдёЁЃ

ЁЁЁЁДгНЧЩЋЖЈЮЛПДЃЌжиМВЯеКЭБЃЯеЙЋЫОЕФЖЈЮЛБШНЯЖрЪЧБЛБЃЯеШЫИіШЫЛђепМвЭЅВЛдИвтГаЕЃЕФВЦЮёЗчЯеНгЪеЗНЃЌЙмРэВржиЪЧШчКЮМЏжаОЁПЩФмБШНЯЖрЕФЗчЯеЯрЖдЭЌжЪЕФИіШЫЃЌЪЙЕУМЏжаЕФЗчЯеГиЗчЯеЦНЮШПЩПиЃЌЭЌЪБНЕБОдіаЇЃЌзїЮЊжЇИЖЗНОЁПЩФмИќгааЇТЪЁЃВЛФбЯыЯѓжиМВЯедкНЕЕЭвНСЦЙмРэФбЖШЕФЭЌЪБЃЌЪЕМЪвВЪЇШЅСЫКЭвНСЦаавЕЕФ№ЄадЃЌжїЖЏЗХЦњСЫКЭвНИФжїЕМЗНСЌНгЕФЛњЛсЃЌЩЬвЕНЁПЕЯегаПЩФмБЛТ§Т§ХХдкжїСївНСЦЬхЯЕжЎЭтЃЌбнБфГЩвНСЦЬхЯЕЭтЕФЕЅДПВЦЮёЗчЯеГЩБОЗжЬЏЁЃ

ЁЁЁЁДгОгЊНсЙћРДПДЃЌжиМВЯедкНЕЕЭвНСЦЙмРэФбЖШЕФЭЌЪБЃЌвВЪЇШЅСЫЭЈЙ§НЁПЕЗчЯеИФЩЦЁЂвНСЦЗбгУПижЦКЭвНСЦааЮЊЙмРэЕШЛЗНкНјааВювьЛЏЕФЛњЛсЃЌВЛПЩБмУтЪаГЁЧАЖЫОЭЛсУцСйИќДѓЬєеНЃЌЪаГЁЖЫЕФЬєеНКЭЪйЯеОгЊЕФЬєеНвВБШНЯРрЫЦЃЌЯрЖдБШНЯЭЌжЪЕФВњЦЗНјааЛљгкЯИНкЕФОКељЃЌБЃеЯЕФМВВЁЪ§СПвЛТЗХЪЩ§ЕФЭЌЪБМлИёЮШжагаНЕЃЌгЖН№ЫЎЦНОгИпВЛЯТЃЌРћШѓПеМфГжајЪееЁЃ

ЁЁЁЁвНСЦЯеЕФЪєад

ЁЁЁЁБШНЯГЄЕФвЛЖЮЪБМфЩЬвЕвНСЦЯеЪаГЁЕЭЖЫКЭИпЖЫВњЦЗЙЉИјЯрЖдРДЫЕБШНЯЗсИЛЃЌжаЖЫЪаГЁВњЦЗЙЉИјБШНЯгаЯоЁЃЕЭЖЫВњЦЗжїЕМвНСЦЯеЪаГЁЃЌжаЁЂИпЖЫЪаГЁдђЬхСПгаЯоЁЃ

ЁЁЁЁЕЭЖЫжївЊЕФЩчБЃВЙГфвНСЦВњЦЗЃЌЭЈГЃЯоЖЈгквНБЃФПТМЃЌВЙГЅБЛБЃЯеШЫвђЮЊвНБЃУтХтКЭздИЖБШР§ашвЊЛМепздЗбЕФвНСЦЗбгУЁЃВњЦЗЯњЪлвдЭХЬхЧўЕРЮЊжїЃЌБЃЯеЙЋЫОЕФМлжЕБШНЯЖрЪЧЗчЯеГиМЏжаКЭвНСЦЗбгУНсЫуЙмРэШЫЕФНЧЩЋЃЌЪаГЁГфЗжОКељЃЌЭЈГЃгЏРћзДПіБШНЯВюЁЃ

ЁЁЁЁИпЖЫЪаГЁЦкГѕжївЊЗўЮёдкжаЙњОГФкЖЬЦкЙЄзїЕФОГЭтШЫЪПЃЌвНСЦашЧѓМЏжадкОГФкЙЋСЂвНдКЕФЙњМЪВПКЭЫНСЂвНдКЃЌжиДѓЕФвНСЦЯюФПБШНЯЖрЗЂЩњдкОГЭтЕФвНСЦЛњЙЙЁЃВЙГЅЗЖЮЇВЛЯогквНБЃФПТМЃЌБивЊЕФКЯРэЕФвНСЦЗбгУЖМПЩвдВЙГЅЃЌБЃеЯБШНЯШЋУцЃЌЯргІЕФЕЅОљБЃЗбвВНЯИпЃЌжївЊЕФЯњЪлЧўЕРЪЧЬиЖЈОМЭЙЋЫОЁЃгЏРћзДПіНЯКУЃЌНќФъРДРћШѓТЪвВГжајЪееЁЃ

ЁЁЁЁжаЖЫВњЦЗЛљгкСНепжЎМфЃЌВЙГЅБивЊКЯРэЕФвНСЦЗбгУЃЌЕЋОЭвНашЧѓМЏжадкОГФкЃЌЧвПЩФмХХГ§ВПЗжЫНСЂвНдККЭЙЋСЂвНдКЕФЙњМЪВПЁЃЯњЪлЛЙЪЧвРРЕДЋЭГЕФЯњЪлЧўЕРЁЃ

ЁЁЁЁ2016ФъвЛРраТВњЦЗКсПеГіЪРЃЌВњЦЗБЃеЯЛљБОбгајжаЖЫВњЦЗЃЌЯоЖюЩѕжСгаЫљЬсИпЃЌЕЋЭЈЙ§в§НјСЫвЛЭђдЊЕФУтХтЃЌНЕЕЭСЫаЁЖюХтАИЖдгІЕФХтИЖГЩБОКЭРэХтДІРэЕФЗбгУЃЌЕЅОљБЃЗбЕУвдДѓЗљЯТНЕЃЌетОЭЪЧЙ§ШЅМИФъв§Ц№ЪаГЁМЋДѓЙизЂЕФИпЯоЖюЁЂИпУтХтЁААйЭђвНСЦЯеЁБЁЃЫцзХБЃЗбДѓЗљЯТНЕЃЌЯњЪлЧўЕРвВДгДЋЭГЯпЯТЧўЕРЭиеЙЕНЯпЩЯЃЌНјвЛВНжњЭЦИУВњЦЗЪЕЯжПьЫйдіГЄЁЃАйЭђвНСЦЯедкЭЦГіКѓЖЬЖЬШ§ФъЪБМфЃЌЪаГЁЩЯЕЅДПВЦВњЯеЙЋЫОвбгаГЌЙ§30ПюАйЭђвНСЦЯеВњЦЗЃЌОнЙРМЦ2018ФъБЃЗбЙцФЃГЌЙ§АйвкЃЌзмЬхРДЫЕФПЧАЕФгЏРћФмСІЛЙВЛДэЃЌЕЋЛљгкКЫБЃгааЇадЫЅЭЫЁЂПЭЛЇФцбЁдёТна§ЁЂвНСЦЭЈеЭЕШвЊЫигАЯьЃЌгЏРћФмСІвВашвЊГжајМрПиЁЃ

ЁЁЁЁАйЭђвНСЦЯеЛ§МЋЭЦЖЏСЫвНСЦЯеЕФЗЂеЙЁЃВњЦЗЩшМЦБШНЯМђЕЅЃЌПЭЛЇМлжЕИажЊНЯКУЃЌВЂЧвДѓСПБЃЯеаавЕДгвЕШЫдБВЮгыВњЦЗЯпЩЯЯњЪлКЭБЃеЯЕФЦеМАЃЌбИЫйЬсЩ§УёжкЕФБЃЯевтЪЖЁЃЕЋАйЭђвНСЦВњЦЗБЃЯеЙЋЫОЕФНЧЩЋШдШЛЪЧВЦЮёЗчЯезЊвЦНгЪеЗНЕФНЧЩЋЃЌВЛЙ§ЯрБШЦфЫћРраЭЕФвНСЦБЃЯеЃЌАйЭђвНСЦжЛНгЪмСЫДѓЖювНСЦЗбгУЕФзЊвЦЃЌаЁЖюХтАИЖдгІЕФвНСЦЗбгУШдШЛгаБЛБЃЯеШЫГаЕЃЃЌвЛЖЈГЬЖШПЩФмгАЯьБЛБЃЯеШЫЕФОЭвНааЮЊЃЌЕЋЖдвНСЦЗўЮёЙЉгІЗНЕФгАЯьБШНЯгаЯоЃЌЖдБЛБЃЯеШЫЕФНЁПЕЗчЯеЙмРэвВИЩдЄНЯЩйЁЃ

ЁЁЁЁЯжНзЖЮашЛ§МЋЗЂеЙаТаЭНЁПЕЯе

ЁЁЁЁжиМВЯеЕФНЧЩЋЖЈЮЛгыЗЂеЙЩЬвЕНЁПЕБЃЯеЕФБОвтВЂВЛвЛжТЁЃБЃЯеЙЋЫОВЂВЛНіНіЪЧНЁПЕЗчЯезЊвЦЕФНгЪмЗНЃЌКЭБЛБЃЯеШЫжЎМфСуКЭВЉоФЃЌИќгІИУЪЧЛ§МЋЕФНЁПЕЗчЯеЙмРэЗНЁЃЗЂеЙвдЙмТ§ВЁЗРДѓВЁЮЊЕМЯђЕФаТаЭНЁПЕЯеФмЙЛгааЇНЕЕЭОМУЁЂЩчЛсдЫааГЩБОЁЃвНСЦЯедђНЋБЃЯеЙЋЫОЕФНЧЩЋЖЈЮЛДггааЇТЪЕФЗчЯеМЏжаКЭжЇИЖЗНЕїећЮЊЛ§МЋЕФНЁПЕЗчЯеЙмРэЗНЃЌСІЭМгааЇПижЦвНСЦГЩБОЕФЭЌЪБЃЌФмЙЛИФЩЦећИіШЫШКЕФНЁПЕзДПіЃЌИФЩЦЛМепНгЪмвНСЦЗўЮёЕФЬхбщЃЌИќМгЦѕКЯНЁПЕжаЙњ2030КЭНЁПЕВњвЕИпжЪСПЗЂеЙааЖЏИйвЊЕФв§ЕМЁЃ

ЁЁЁЁЙњМЪБЃЯеОМУбЇбаОПЛс(ШеФкЭпаЛс)ГіАцЕФЁЖаТаЫЪаГЁЕФвНСЦБЃНЁЃКЬНЫїБЃеЯШБПкЁЗжаЬсЕНЃЌЫцзХЩЬвЕНЁПЕБЃЯеЙЋЫОНЧЩЋЕФзЊБфЃЌЖдећИіЩчЛсЕФЙБЯзНЋИќМгЯджјЁЃЩЬвЕНЁПЕБЃЯеЙЋЫОЕФНЧЩЋЃЌНЋДгЫїХтКЭИЃРћЕФжЇИЖепЁЊЁЊЭЌЪБвВЪЧКЫБЃЪ§ОнЕФЪеМЏепЁЊЁЊзЊБфЮЊШЋУцвНСЦБЃНЁзЩбЏКЭНтОіЗНАИЕФЬсЙЉепЁЃетжжЧїЪЦЪЧгЩЪ§зжММЪѕКЭИпМЖЗжЮіЭЦЖЏЕФЃЌИќЭЈЫзЕФЫЕЃЌетжжЧїЪЦЬсЙЉСЫОоДѓЕФЧБСІЃЌФмЙЛНтОіаТаЫЪаГЁжазюДѓЕФвЛаЉНЁПЕЬєеНЃЌШчГЩБОЙ§ИпЃЌЪ§ОнКЭЗўЮёЕФжЪСПЬЋВюЃЌЧўЕРВЛзуЁЂвтЪЖЧЗШБЕШЁЃ

ЁЁЁЁФПЧАжаЙњеўИЎе§дквтжОМсОіЕижДаавНСЦИФИяЃЌЩцМАЕНвНБЃжЇИЖЗНЪНИФИяжавНСЦЗўЮёКЭвЉЦЗМлИёЕФЕїећЃЌвНЩњКЯРэМлжЕЬхЯжМАЛМепгУвЉбЁдёЕШЮЪЬтЧЁКУПЩвдЭЈЙ§ЩЬвЕНЁПЕЯегааЇЛКНтвНИФЙ§ГЬжаЕФЙ§ЖЩЦкИБзїгУЃЌВЂЧваЕїЗжЙЄЃЌвНБЃБЃЛљБОЁЂЩЬБЃБЃаЇТЪЃЌМШРЉДѓСЫЛљБОвНБЃЕФИВИЧУцЃЌвВШУЪаГЁЛЏвНСЦЗўЮёКЭВњЦЗЕУЕНЩЬвЕЛЏжЇИЖЁЃ

аТНЎБЃЯе

аТНЎБЃЯе