2019ФъБЃЯеЪаГЁећЬхЮШНЁ аавЕЗчЯеЕужЕЕУЙизЂ

ЪБМфЃК2020/1/7

РДдДЃКжаЙњвјааБЃЯеБЈЭј

зїепЃКеХЫЌ

ЁЁЁЁжаЙњБЃЯеБЃеЯЛљН№гаЯод№ШЮЙЋЫОЃЈвдЯТМђГЦЁАБЃЯеБЃеЯЛљН№ЙЋЫОЁБЃЉБЃЯеаавЕЗчЯеЦРЙРзЈМвЮЏдБЛсЕкЪЎОХДЮЛсвщЗжБ№гк2019Фъ12дТ5ШеКЭ12дТ10ШедкББОЉКЭЩЯКЃейПЊЁЃЛсвщОЭ2019ФъвдРДШЫЩэЯевЕЮёЁЂВЦВњЯевЕЮёвдМАзЪН№дЫгУСьгђЕФаЮЪЦгыЗчЯеНјааСЫбаЬжЁЃ

ЁЁЁЁ

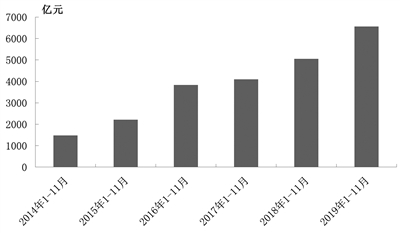

ЁЁЁЁБЃЯеЪаГЁећЬхдЫааЮШНЁ

ЁЁЁЁ

ЁЁЁЁШЫЩэЯеаавЕБЃЗбЪеШыЮШВНдіГЄЁЃ2019Фъ1-11дТЃЌдБЃЗбЪеШыЭЌБШдіГЄ12.21%жС27818.59вкдЊЃЌБЃЛЇЭЖзЪПюКЭЖРСЂеЫЛЇаТдіНЛЗбЭЌБШдіГЄ8.84%жС8233.28вкдЊЁЃДгНсЙЙРДПДЃЌНЁПЕЯеНЯПьдіГЄЃЌБЃЗбеМБШЩЯЩ§ЃЛИіДњЧўЕРШдЮЊШЫЩэЯеЕквЛДѓЯњЪлЧўЕРЁЃЪмвцгкЫАЪегХЛнеўВпКЭЭЖзЪЪевцдіМгЃЌШЫЩэЯеаавЕОЛРћШѓЭЌБШДѓЗљдіГЄНќ150%ЁЃ

ЁЁЁЁ

ЁЁЁЁВЦВњЯеаавЕБЃЗбЙцФЃдіЫйЗХЛКЁЃ2019Фъ1-11дТЃЌдБЃЗбЪеШы11801.59вкдЊЃЌЭЌБШдіГЄ11.03%ЃЌдіЫйНЯЩЯФъЭЌЦкЯТНЕ1.05ИіАйЗжЕуЃЛГЕЯеБЃЗбеМБШЁЂзлКЯГЩБОТЪКЭЗбгУТЪОљЭЌБШЯТНЕЃЌХтИЖТЪгаЫљЩЯЩ§ЁЃЪмвцгкЫАЪегХЛнеўВпКЭГаБЃЖЫгЏРћЃЌВЦВњЯеОЛРћШѓЭЌБШДѓЗљдіМгЁЃ

ЁЁЁЁ

ЁЁЁЁБЃЯезЪН№дЫгУЙцФЃЦНЮШдіГЄЃЌзЪН№ХфжУНсЙЙећЬхБЃГжЮШЖЈЃЌзЪН№дЫгУЪевцТЪЭЌБШЩЯЩ§ЁЃСїЖЏадзЪВњЁЂеЎШЏЭЖзЪеМБШЯТНЕЃЌЙЩЦБКЭжЄШЏЭЖзЪЛљН№ЁЂГЄЦкЙЩШЈЭЖзЪеМБШЩЯЩ§ЃЌЦфЫћЭЖзЪеМБШгыФъГѕЯрБШЛљБОГжЦНЁЃ

ЁЁЁЁ

ЁЁЁЁНќФъЭЌЦкНЁПЕЯевЕЮёдБЃЗбЪеШыЧщПі

ЁЁЁЁ

ЁЁЁЁШЫЩэЯевЕЮёЃКЖЬЦкНЁПЕЯеГаБЃПїЫ№ Ъ§ОнЛ§РлВЛзу

ЁЁЁЁ

ЁЁЁЁНЁПЕЯевЕЮёУцСйОгЊЗчЯеЁЃНќФъРДЃЌНЁПЕЯевЕЮёБЃГжНЯПьдіГЄЁЃ2019Фъ1-11дТЃЌНЁПЕЯевЕЮёЭЌБШдіГЄ29.76%ЁЃНЁПЕЯеЪаГЁДцдкЕФОжВПЗЧРэадОКељМгОчЁЂФцбЁдёКЭЕРЕТЗчЯеЭЛГіЁЂГЄЦкНЁПЕЯеХтИЖТЪзпИпЕШЮЪЬтв§Ц№ЙуЗКЙизЂЁЃЛсЩЯЃЌзЈМвЬсЪОвдЯТЗчЯевВгІв§Ц№жиЪгЃКвЛЪЧЖЬЦкНЁПЕЯеХтИЖТЪХЪЩ§ЁЂГаБЃПїЫ№ЁЃЦфжаЃЌВЦВњЯеЙЋЫОГаБЃПїЫ№Н№ЖюНЯЩЯФъЭЌЦкДѓЗљдіГЄЁЃПїЫ№двђАќРЈОжВПЪаГЁМлИёОКељМЄСвЁЂФцбЁдёбЯжиЁЂКЫБЃПэЫЩЁЂЗчЯеЪ§ОнШБЗІЁЂОЋЫуМйЩшВЛбЯНїЕШЁЃЖўЪЧВЦВњЯеЙЋЫОЪЪгІНЁПЕЯеаТЙцУцСйЬєеНЁЃаТаоЖЉЕФЁЖНЁПЕБЃЯеЙмРэАьЗЈЁЗЖдНЁПЕЯезЈвЕЛЏОгЊЬсГіИќИпвЊЧѓЁЃзмЬхРДПДЃЌВЦВњЯеЙЋЫОНЁПЕЯеОгЊФмСІНЯШЫЩэЯеЙЋЫОДцдкНЯДѓВюОрЃЌдкЗчЯеЙмПиЁЂОЋЫуЖЈМлЁЂПЦММДДаТЕШЗНУцУцСйИќДѓЬєеНЁЃШ§ЪЧВПЗжЙЋЫОУцСйНЁПЕЯеЪ§ОнНсЙЙЛЏГЬЖШЕЭЁЂЪ§ОнжЪСПВюЁЂЪ§ОнДІРэФмСІВЛзуЕШЮЪЬтЁЃЖрЮЛзЈМвжИГіЃЌВПЗжЙЋЫОШБЗІЗчЯеЪ§ОнЕФЛ§РлКЭЗжЮіЃЌКЫБЃЁЂЖЈМлММЪѕБЁШѕЃЌЙ§гквРРЕЕкШ§ЗНЙмРэЛњЙЙЬсЙЉЕФЯЕЭГПЊЗЂЁЂРэХтЗўЮёЕШЗНУцжЇГжЃЌГЄдЖЗЂеЙЧ§ЖЏСІВЛзуЃЌашОЏЬшЮДРДжаНщЛњЙЙЦОНшЪ§ОнзЪдДаЮГЩТЂЖЯгХЪЦЃЌЯїШѕБЃЯеЙЋЫООгЊНЁПЕЯевЕЮёЕФзЈвЕЛЏЛљДЁКЭФмСІЃЈМћЭМЃЉЁЃ

ЁЁЁЁ

ЁЁЁЁзЈМвНЈвщЃКвЛЪЧБЃЯеЙЋЫОгІЬЄЪЕзіКУЪ§ОнЛ§РлКЭЪ§ОнНЈЩшЙЄзїЃЌМгЧПздЩэКЫБЃКЭЖЈМлФмСІНЈЩшЁЃЖўЪЧЛ§МЋЭЦНјНЁПЕВњвЕЩњЬЌШкКЯЁЃНЁПЕЯеаТЙцЙФРјБЃЯеЙЋЫОНЋНЁПЕБЃЯеВњЦЗгыНЁПЕЙмРэЗўЮёЯрНсКЯЁЃЯеЦѓгІАбЮеЛњгіЃЌЩюЖШЭкОђЯћЗбепНЁПЕЗўЮёашЧѓЃЌМгДѓНЁПЕЙмРэЗўЮёЙЉИјКЭЗўЮёжЪСПЃЌЧ§ЖЏНЁПЕЯеДгЁАБЛЖЏРэХтЁБЯђЁАШЋжмЦкНЁПЕЙмРэЁБзЊБфЁЃШ§ЪЧМгЧПгывНСЦЛњЙЙЪ§ОнЙВЯэЁЃБЃЯеЙЋЫОгывНСЦНЁПЕВњвЕЗўЮёЗНЕФШкКЯЩаДІгкГѕЦкЃЌгІМгЫйЭЦНјаавЕВуУцгывНСЦЛњЙЙНЈСЂЪ§ОнЙВЯэЛњжЦЃЌЭЈЙ§НЁПЕЙмРэНЕЕЭЗЂВЁЗчЯеЃЌдіЧПОЋзМЖЈМлКЭПиЗбФмСІЃЌМгДѓВњЦЗЗўЮёЙЉИјКЭЩЬвЕФЃЪНДДаТЁЃ

ЁЁЁЁ

ЁЁЁЁЖдГЄЪйЗчЯеШЯЪЖВЛзуЁЃГЄЪйЗчЯеОпгавўБЮадЧПЁЂПЩФцадЕЭЁЂгАЯьЙцФЃДѓЕШЬиЕуЁЃШЫПкдЄЦкЪйУќЕФВЛЖЯбгГЄИјаавЕДјРДЛњгіЕФЭЌЪБЃЌвВДјРДФъН№ВњЦЗИКеЎГЩБОдіМгЁЂд№ШЮзМБИН№МЦЬсВЛзуЕШЗчЯеЁЃДгЙЋЫОВуУцРДПДЃЌВПЗжЙЋЫОЖдГЄЪйЗчЯеШЯЪЖВЛзуЃЌдкВњЦЗЩшМЦЪБЮДзіГфЗждЄЙРЛђжиЕуЗРЗЖЁЃДгаавЕВуУцРДПДЃЌЕБЧАбјРЯЗўЮёЙЉИјВЛзуЃЌШБЗІЗћКЯШЫУёШКжкбјРЯашЧѓЕФИпЦЗжЪбјРЯВњЦЗЃЌФбвдгІЖдЩчЛсећЬхУцСйЕФГЄЪйЗчЯеЁЃ

ЁЁЁЁ

ЁЁЁЁВЦВњЯевЕЮёЃКВПЗжЯежжХтИЖТЪХЪЩ§

ЁЁЁЁ

ЁЁЁЁБЃжЄБЃЯеХтИЖТЪЩЯЩ§ЁЃвЛЪЧЪмЕНОМУаЮЪЦгАЯьЃЌИіШЫЛЙПюФмСІЯТНЕЃЌГіЯжгтЦкКЭНшаТЛЙОЩЕШЧщПіЃЌНјЖјгАЯьИіШЫЯћЗбРрБЃжЄБЃЯеЁЃЖўЪЧЫцзХЭјДћМрЙмеўВпЪеНєЃЌМгПьСЫP2PРрЦНЬЈЗчЯеБЉТЖЃЌВЂНЋЗчЯеДЋЕМжСБЃЯеЙЋЫОЃЌЯрЙиаХгУБЃжЄБЃЯеХтИЖАИМўдіМгЁЃ

ЁЁЁЁ

ЁЁЁЁзЈМвШЯЮЊЃЌБЃжЄБЃЯеБЉРзЪТМўНЋНјвЛВНЬсЩ§аавЕОгЊепЗчЯевтЪЖЁЃБЃЯеЙЋЫОПЩВЩШЁЪЪЕБЗХЛКБЃЗбдіЫйЁЂЖдЗчЯеНЯДѓЛђБЃЯеН№ЖюНЯИпЕФЦѓвЕБЃЕЅбЯИёАбПиЁЂЖдИіШЫЯћЗбРрБЃжЄЯеВњЦЗбЯИёЩѓДћКЭЧПЛЏзЗГЅЕШЗНЪНгааЇПижЦаХгУБЃжЄБЃЯеЗчЯеЁЃ

ЁЁЁЁ

ЁЁЁЁбјжГЯеГаБЃПїЫ№бЯжиЁЃЪмЗЧжожэЮСгАЯьЃЌ2019Фъ1-11дТЃЌбјжГЯезлКЯХтИЖТЪИпЦѓЃЌЪЧВЦВњЯеЕФжївЊПїЫ№ЯежжЁЃзЈМвШЯЮЊЃЌДгЮЂЙлВуУцРДПДЃЌБЃЯеЙЋЫОЮќШЁДЫДЮОбщНЬбЕЃЌЮДРДГаБЃаТвЕЮёНЋИќМгНїЩїЁЃДгКъЙлВуУцРДПДЃЌдкЙњМвЧПгаСІЕФЕїПиКЭжЇГжЯТЃЌЮДРДСНШ§ФъбјжГЯеХтИЖТЪНЋж№ВНЛиЕНе§ГЃЫЎЦНЃЌГЄЦкЗчЯеПЩПиЁЃ

ЁЁЁЁ

ЁЁЁЁГЕЯевЕЮёЧБВиЪ§ОнЪЇецЗчЯеЁЃдкЩЬвЕГЕЯеЗбТЪЪаГЁЛЏИФИяЕўМгГЕЯеМрЙмЧїбЯЕФБГОАЯТЃЌДгЭГМЦЪ§ОнНсЙћРДПДЃЌГЕЯезлКЯХтИЖТЪЩЯЩ§ЃЌзлКЯЗбгУТЪЯТНЕЃЌЗбТЪКЭЗбгУБЈааКЯвЛИФЩЦНЯЮЊУїЯдЁЃ2019Фъ1-11дТЃЌГЕЯезлКЯХтИЖТЪЭЌБШЩЯЩ§ЃЌзлКЯЗбгУТЪЭЌБШЯТНЕЁЃгаЕФзЈМвШЯЮЊЃЌЕБЧАГЕЯеЛђДцдкЧБВиЪ§ОнЪЇецЕФЗчЯеЃЌШчНЋЧАЖЫЗбгУзЊМожСРэХтГЩБОЁЂЗбгУбгГйШыеЫЕШЮЪЬтЁЃГЄдЖРДПДЃЌЪ§ОнЪЇецЖдБЃЯеЗбТЪЕФРхЖЈВњЩњВЛРћгАЯьЁЃзЈМвНЈвщУїШЗЩЬвЕГЕЯеЗбТЪИФИяЕФЙцЛЎЃЌЪЙБЃЯеЙЋЫОдкИФИяНјГЬжагаКЯРэЕФдЄЦкКЭАбЮеЁЃ

ЁЁЁЁ

ЁЁЁЁДЫЭтЃЌВЦВњЯеЙЋЫОСїЖЏадбЙСІМгДѓЁЃ2019Фъ1-11дТЃЌАыЪ§ВЦВњЯеЙЋЫООгЊадЯжН№ОЛСїГіЁЃзЈМвШЯЮЊЃЌЕБЧАВЦВњЯеЙЋЫОСїЖЏадбЙСІМгДѓжївЊЪмвдЯТЗНУцгАЯьЃКвЛЪЧЪмКъЙлОМУгАЯьЃЌВПЗжЯежжБЃЗбдіЫйЯТЛЌЃЌЩѕжСГіЯжЮЎЫѕЁЃЖўЪЧ2019ФъВПЗжЕиЧјГЕЯеЬсЧАајБЃЪБМфДг90ЬьЫѕЖЬЮЊ30ЬьЃЌБЃЗбСїШыНЯжЎЧАгаЫљбгГйЁЃШ§ЪЧРэХтЗўЮёаЇТЪЬсИпЃЌМгЫйСЫХтИЖЕФЯжН№СїГіЁЃЫФЪЧЛЅСЊЭјЦНЬЈЯњЪлЕФБЃЕЅДцдкЗжЦкИЖПюЯжЯѓЃЌМѕЩйСЫБЃЯеЙЋЫОЕБЦкБЃЗбСїШыЁЃ2019Фъ1-11дТЃЌВЦВњЯеаавЕгІЪеБЃЗбДѓЗљдіГЄЁЃ

ЁЁЁЁ

ЁЁЁЁзЪН№дЫгУЃКзЪВњИКеЎОУЦкДэХфЮЪЬтЭЛГі

ЁЁЁЁ

ЁЁЁЁдкГЄЦкРћТЪЯТааЁЂаХгУЛЗОГбЯОўЕФБГОАЯТЃЌБЃЯезЪН№дЫгУЗНУцЖржиЗчЯеНЛжЏЃЌзЪВњИКеЎДэХфЁЂаХгУЗчЯеКЭЪаГЁЗчЯежЕЕУжиЕуЙизЂЁЃ

ЁЁЁЁ

ЁЁЁЁзЪВњИКеЎДэХфЗчЯеЁЃзЪВњИКеЎДэХфЪЧШЫЩэЯеаавЕГЄЦкДцдкЕФЮЪЬтЁЃШЫЩэЯеаавЕИКеЎОУЦк12.33ФъЃЌзЪВњОУЦк5.77ФъЃЌДэХфЭЛГіЃЌИіБ№жааЁЛњЙЙзЪВњИКеЎЦкЯобЯжиДэХфЃЌЩйЪ§ЛњЙЙЯжН№СїШыОЛЖюЮЊИКЁЃдкГЄЦкРћТЪЯТааЧїЪЦЯТЃЌаавЕЦеБщУцСйРћВюЫ№ЗчЯеЃЌЖдБЃЯеЙЋЫОГЄЦкгЏРћФмСІЁЂГЅИЖФмСІВњЩњИКУцгАЯьЁЃИљОнзЈМвВтЫуЃЌЭЖзЪЪевцТЪУПЯТНЕ1%ЃЌЖдРћШѓЕФгАЯьЯрЕБгкБЃЗбЪеШыЯТНЕ6%-7%ЁЃЭЌЪБЃЌГЄОУЦкгХжЪзЪВњЯЁШБЃЌзЪВњИКеЎЦЅХфЙмРэФбЖШМгДѓЁЃ

ЁЁЁЁ

ЁЁЁЁзЈМвНЈвщЃЌаавЕВуУцЃЌвЛЪЧНјвЛВНгХЛЏзЪВњИКеЎЙмРэбЙСІВтЪдЙЄОпЃЌв§ЕМаавЕЧаЪЕжиЪгзЪВњИКеЎЦЅХфЮЪЬтЁЃЖўЪЧМгЧПгыЦфЫћН№ШкЛњЙЙКЯзїЃЌбаЗЂИќЖрГЄОУЦкЦЗжжЁЃЙЋЫОВуУцЃЌИКеЎЖЫПижЦЗбгУЃЌНЕЕЭГЩБОЃЌв§ЕМБЃЯеВњЦЗЯђБЃЪиЗНЯђЕїећЃЛзЪВњЖЫРГЄОУЦкЃЌЪЪЖШНЕЕЭСїЖЏадЃЌЬсИпвјаагРајеЎЁЂЖўМЖзЪБОеЎКЭЗЧБъВњЦЗЕФХфжУБШР§ЃЛЛђКЯРэЬсИпГЄЦкЙЩШЈЭЖзЪЕФБШР§ЁЃ

ЁЁЁЁ

ЁЁЁЁаХгУЗчЯеЁЃдкОМУзЊаЭЁЂШЅИмИЫКЭДђЦЦИеадЖвИЖЕФБГОАЯТЃЌБЃЯезЪН№ХфжУЙЬЖЈЪевцРрзЪВњУцСйЕФаХгУЗчЯеМгДѓЃЌЕўМгЕиЗНеўИЎеЎЮёЗчЯеХЪЩ§ЃЌБЃЯеЙЋЫОГжВжеЎШЏМАЗЧБъВњЦЗаХгУЗчЯеНјвЛВНБЉТЖЁЃЩйЪ§ЙЋЫОЭЖзЪеЎШЏЁЂеЎШЈМЦЛЎКЭМЏКЯзЪН№аХЭаМЦЛЎГіЯжЮЅдМЪТМўЃЌИіБ№БЃЯеМЏЭХПиЙЩЕФзЪЙмЙЋЫОКЭЛљН№ЙЋЫОЭЖзЪеЎШЏвВГіЯжЮЅдМЪТМўЁЃЗРЗЖаХгУЗчЯеГЩЮЊаавЕживЊЙизЂЕуЁЃ

ЁЁЁЁ

ЁЁЁЁзЈМвНЈвщЃЌаавЕВуУцЃЌвЛЪЧНЈСЂаХгУВњЦЗЗчЯеЦРМлЬхЯЕЃЌЗжЮіаавЕЙЬЖЈЪевцРрзЪВњаХгУГЈПкЃЌВЂДгбЙСІВтЪдНЧЖШНЈСЂвЛећЬзЙмПиаавЕМѕжЕЗчЯеЕФЯЕЭГЁЃЖўЪЧЗЧБъВњЦЗаХгУЗчЯеГЈПкНЯДѓЃЌНЈвщЖЈЦкНјааШЋаавЕХХВщЁЃШ§ЪЧЕБЧАБЃЯеаавЕЖдгкаХгУЗчЯеЪТМўЗЂЩњКѓЕФДІжУЪжЖЮЯрЖдШБЗІЃЌНЈвщНшМјвјаавЕНЈСЂВІБИЛњжЦЕФМрЙмОбщЃЌДгММЪѕНЧЖШЗсИЛЗРЗЖБЃЯевЕаХгУЗчЯеЕФЛКЪЭЙЄОпЁЃЙЋЫОВуУцЃЌвЛЪЧбЯИёТфЪЕГЅЖўДњШЋУцЗчЯеЙмРэЕФвЊЧѓЃЌАбБЃЯезЪН№ИќЖрХфжУЕНЗчЯевђзгНЯЕЭЕФзЪВњКЭЛљДЁзЪВњУїЮњЕФВњЦЗЩЯЃЌвдИќзМШЗЕиЖШСПаХгУЗчЯеЁЃЖўЪЧНЈСЂЖРСЂЕФФкВПЦРМЖЬхжЦЃЌМгЧПФкВПЦРМЖЃЌВЛНіЙизЂжїЬхзЪжЪЃЌИќвЊЙизЂЕзВузЪВњКЭВњЦЗНЛвзНсЙЙЁЃШ§ЪЧвРПППЦММСІСПЃЌЭЈЙ§еЎШЏЮЅдМдЄОЏЯЕЭГКЭФЃаЭЃЌЬсЧАЪЖБ№КЭдЄЗРаХгУЗчЯеЁЃ

ЁЁЁЁ

ЁЁЁЁЪаГЁЗчЯеЁЃ2019ФъвдРДФкЭтВПЛЗОГЧїгкИДдгЃЌЖЬЦкжаУРУГвзФІВСЗДИДЕўМгГЄЦкжаЙњОМУНсЙЙзЊаЭЃЌФкЭтВПЛЗОГЕФВЛШЗЖЈвђЫидіМгЃЌЕМжТЙЩЦБЪаГЁНсЙЙадВЈЖЏМгДѓЃЌБЃЯеЙЋЫОЬиБ№ЪЧжааЁЙЋЫОЙЩЦБЭЖзЪЗчЯеМгДѓЁЃаавЕЁАЖўАЫаЇгІЁБУїЯдЃЌжааЁЙЋЫОИКеЎГЩБОНЯИпЯїШѕЭЖзЪВпТдгааЇадЁЃзЈМвШЯЮЊЃЌУїФъШЈвцЪаГЁЯђКУЃЌЕЋЗчЯеВЛШнКіЪгЃЌЮДРДБЃЯеЙЋЫОШЈвцЭЖзЪНЋЯђЖрдЊЛЏЗНЯђЗЂеЙЁЃДЫЭтЃЌашжиЕуЙизЂЛсМЦзМдђБфИќИјШЈвцРрЭЖзЪЪевцВЈЖЏадДјРДЕФгАЯьЃЌзіКУЦНЮШЙ§ЖЩЁЃ

ЁЁЁЁ

ЁЁЁЁДЫЭтЃЌзЈМвЬсЕНЙЋЫОжЮРэЗчЯеЪЧжюЖрЗчЯеВњЩњЕФИљдДЁЃВПЗжЙЋЫОЕФЙЩШЈБфЖЏЭЙЯдГівЕМЈГабЙЁЂОгЊРЇФбЕШЮЪЬтЃЌЙЩШЈНсЙЙВЛЮШЖЈДјРДШЫЪТЦЕЗББфЖЏЁЃИіБ№ЙЋЫОЙЩЖЋжЎМфЁЂЙЩЖЋКЭИпЙмжЎМфЁЂИпЙмКЭИпЙмжЎМфЮоађЗзељгАЯьЙЋЫОе§ГЃдЫгЊЗЂеЙЁЃ

аТНЎБЃЯе

аТНЎБЃЯе