¡¶ÑøÀϽđ·¢Ơ¹Ö¸Êư£¨2020£©±¨¸æ¡·£¨Á¬ÔØÖ®̉»£©

ʱ¼ä£º2021/6/10

À´Ô´£ºÖĐ¹ú̉øĐб£ÏƠ±¨Íø

×÷ƠߣºØưĂû

¡¡¡¡±àƠß°´£º

¡¡¡¡

¡¡¡¡Îª½ø̉»²½ÑĐ¾¿Î̉¹úÑøÀϽđ·¢Ơ¹µÄƠæʵ״¿ö£¬¡¶ÖĐ¹ú̉øĐб£ÏƠ±¨¡·ºÍ³¤½ÑøÀÏÁªºÏ·¢²¼ÁË¡¶ÑøÀϽđ·¢Ơ¹Ö¸Êư£¨2020£©±¨¸æ¡·£¨̉Ôϼ̣³Æ¡¶±¨¸æ¡·£©¡£¡¶±¨¸æ¡·ÓÉÖĐ¹úÉç¿ÆÔºÊÀ½çÉç±£ÑĐ¾¿ÖĐĐÄ̀ṩѧÊơÖ§³Ö¡£¡¶±¨¸æ¡·ÖصăÑĐ¾¿Á˾©½̣¼½¡¢³¤Èư½Ç̉Ô¼°ÖéÈư½ÇµØÇøÈư¸ö¾¼ĂÇøỌ́£¬̀½̀Öµ±Ç°ÑøÀϱ£ÏƠÖƶȴæÔÚµÄÎỀ⣬·ÖÎö¶àÖ§ÖùÑøÀϱ£ÏƠÖƶȷ¢Ơ¹Ç±Á¦£¬½ø¶ø̀½Ñ°Î´À´ÑøÀϽđ·¢Ơ¹ÍêÉƵĿÉÄÜ·¾¶¡£½ñÆđÁ¬ÔØ¡¶±¨¸æ¡·£¬¾´Çë¹Ø×¢¡£

¡¡¡¡

¡¡¡¡

̉»¡¢Ö÷̉ª½áÂÛÓ뽨̉é¡¡¡¡

¡¡¡¡

£¨̉»£©ÑøÀϽđ·¢Ơ¹Ö¸Êư£¨2020£©×ÛºÏµĂ·Ö¡¡¡¡

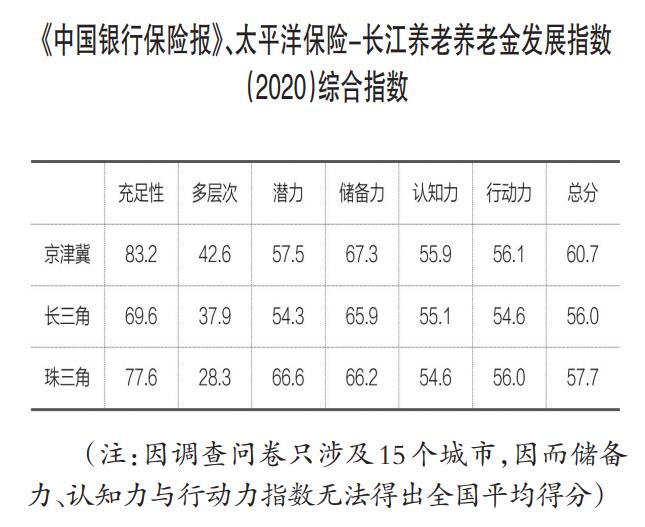

¡¡¡¡ÔÚ¡¶ÖĐ¹ú̉øĐб£ÏƠ±¨¡·¡¢̀«Æ½Ñó±£ÏƠ¡ª³¤½ÑøÀÏÑøÀϽđ·¢Ơ¹Ö¸Êư£¨2020£©ÖĐ£¬¾©½̣¼½µØÇø×Ü·Öˮƽ×î¸ß£¬Îª60.7£»ÖéÈư½ÇµĂ·Ö´ÎÖ®£¬Îª57.7£»³¤Èư½ÇµĂ·ÖΪ56.0£¬ÅÅĂû×îºó¡£ËäÈ»Èư´óÇøỌ́ÑøÀϽđ·¢Ơ¹Ö¸ÊưÇøỌ́¼äµĂ·Ö²î̉́²»´ó£¬µ«Ïà½üµÄµĂ·Ö²¢²»Äܳä·ÖÏÔʾ¸÷ÇøỌ́̉»¼¶Ö¸±êÖ®¼ä´æÔڵIJî̉́¡£

¡¡¡¡

¡¡¡¡ÔÚ̉»¼¶Ö¸±êÖĐ£¬²î¾à×î´óµÄÊdzä×ăĐÔÖ¸±ê£¬¾©½̣¼½ÇøỌ́µĂ·Ö×î¸ß£¬Îª83.2£»ÔÚ·´Ó³¶à²ă´ÎÖƶȷ¢Ơ¹ÏÖ¿öµÄÖ¸±êÏîÄ¿ÉÏ£¬Èư´óÇøỌ́×ǛåµĂ·Ö¶¼ºÜµÍ£¬¼´Ê¹ÊÇ×î¸ßµÄ¾©½̣¼½µØÇøµĂ·Ö̉²Ö»ÓĐ42.6£¬×îµÍµÄÖéÈư½ÇÖ»ÓĐ28.3£»ÖÁÓÚDZÁ¦£¬ÖéÈư½ÇµĂ·Ö×î¸ß£¬Îª66.6£¬×îµÍµÄ³¤Èư½ÇÇøỌ́Ϊ54.3£»ÖÁÓÚ³éÑùµ÷²é̀ṩµÄ´¢±¸Á¦¡¢ÈÏÖªÁ¦ÓëĐж¯Á¦Êư¾Ư£¬ËùÑ¡È¡µÄ¸÷¸ö³ÇÊĐÖ®¼äͬÖÊĐÔÔ¶¸ßÓÚ̉́ÖÊĐÔ£¬×îÖƠµĂ·Ö²î¾à²»´ó£¨Ïê¼ûÏÂ±í£©¡£

¡¡¡¡

¡¡¡¡×ܵÄÀ´¿´£¬¾©½̣¼½µØÇøÔÚ»ù±¾ÑøÀϱ£ÏƠÖƶȳä×ăĐÔ¡¢¶à²ă´ÎÖƶȽ¨ÉèÉÏµĂ·Ö×î¸ß£»Ç̉´¢±¸Á¦¡¢ÈÏÖªÁ¦ÓëĐж¯Á¦¾ùĐ¡·ùÁ́ÏÈ£¬Ê¹µĂ¾©½̣¼½µØÇø×Ü·ÖÅÅÔÚÈư´óÇøỌ́µÚ̉»Î»£»ÖéÈư½ÇµØÇø̀ØÉ«¼«ÎªÍ»³ö£º̉»·½Ăæ¶à²ă´Î·¢Ơ¹µĂ·ÖÑÏÖØÆ«µÍ£¬µ«ÓÖÔÚDZÁ¦·½ĂæÔ¶Ô¶Á́ÏÈÓÚÆäËûÁ½´óÇøỌ́£¬ÔÚÖƶȳä×ăĐÔµĂ·Ö½ôË澩½̣¼½ÇøỌ́µÄÇé¿öÏ£¬Ïà½üµÄ´¢±¸Á¦¡¢ÈÏÖªÁ¦ÓëĐж¯Á¦µĂ·Ö¹²Í¬Ê¹µĂÖéÈư½ÇÇøỌ́ÅÅÔÚµÚ¶₫λ£»ÖÁÓÚ³¤Èư½Ç£¬Ộ̉Ô1.7·ÖÖ®²îλÓÚµÚÈưλ¡£

¡¡¡¡

¡¡¡¡±ØĐëÖ¸³öµÄÊÇ£¬Èư´óÇøỌ́ËäÈ»¸÷ÓĐ²î̉́£¬µ«×ǛåµĂ·Ö²î¾àºÜĐ¡£¬×î¸ßÓë×îµÍÖ®¼äÖ»ÓĐ4.7·ÖµÄ²î¾à¡£´Ó·¢Ơ¹³̀¶ÈÉÏ£¬Èư´óÇøỌ́ÔÚ²¿·ÖÏîÄ¿ÉÏĂ÷ÏÔÓÅÓÚÈ«¹úˮƽ¡ª¡ªÈ«¹ú³ä×ăĐÔ¡¢¶à²ă´ÎÓëDZÁ¦ÈưÏîÖ¸Êư·Ö±đΪ76.7¡¢34.5Óë47.0£¬¸÷ÏîÄ¿²î±đĂ÷ÏÔ£¬ÓÈÆäÊÇÔÚ·¢Ơ¹¶à²ă´ÎÑøÀϽđÖƶȵÄDZÁ¦ÏîÄ¿ÉÏ¡£

¡¡¡¡

¡¡¡¡

£¨¶₫£©Ö÷̉ª½áÂÛÓ뽨̉é¡¡¡¡

¡¡¡¡Ê®°Ë½́ÈưÖĐÈ«»á̉ÔÀ´£¬ÖĐ¹úÑøÀϽđÖƶȲ»¶ÏÍêÉÆ·¢Ơ¹£¬ÓÈÆäÔÚ°ÑÎƠĐ½׶Ρ¢¹á³¹ĐÂÀíÄîºÍÈÚÈëиñ¾ÖÉÏ£¬ÏÔʾ³ö»ư¼«½øÈ¡µÄ¾«ÉñÆøÖÊ£¬Ơư³¯×Å2035ÄêÔ¶¾°Ä¿±êºÍ2049ÄêµÚ¶₫¸ö°ÙÄê·Ü¶·Ä¿±êÎȲ½Ç°½ø¡£Ê×ÏÈ£¬»ù±¾ÑøÀϱ£ÏƠÖƶȳɾÍ́³È»£¬Éç±£»ù½đ¹æÄ£²»¶Ï׳´ó£¬±£ƠÏ·¶Î§²»¶ÏÀ©´ó£¬´ưÓöˮƽ²»¶Ï̀á¸ß£¬ÈËĂñÂú̉â¶È³ÖĐøÔöÇ¿£»Æä´Î£¬Æó̉µÄê½đ¸Ä¸ï¹²Ê¶¿ƠÇ°£¬Ö°̉µÄê½đ¸Ä¸ïƽÎÈÂäµØ£¬»ú¹¹Í¶×ÊƠß²»¶Ï׳´ó£¬·₫Îñʵ̀å¾¼ĂÄÜÁ¦ÔöÇ¿£¬Ô½À´Ô½¶àµÄÈË»ñµĂ×ʲúĐÔÊƠÈ룻×îºó£¬¸öÈËË°ÊƠµƯÑÓĐÍÉ̀̉µÑøÀϱ£ÏƠ²úÆ·»ưÀÛ¾Ñ飬µÚÈưÖ§ÖùÑøÀϱ£ÏƠƠ₫²ß³ö̀¨ÔÚ¼´£¬ÈËĂÇÑøÀÏ´¢±¸Ç₫µÀ¸ü¼Ó¶àÑù»¯¡£µ«²»¿É·ñÈÏ£¬ÖĐ¹ú×÷Ϊ̉»¸öÈË¿ÚÖÚ¶àµÄ·¢Ơ¹ÖĐ¹ú¼̉£¬ÈË¿ÚÀÏÁ仯ºÍĐÂĐͳÇỢ»¯Ç÷ÊÆ̉ѳɣ¬ÈËĂñÈỞæÔö³¤µÄĂÀºĂÉú»îĐè̉ªºÍ²»Æ½ºâ²»³ä·ÖµÄ·¢Ơ¹Ö®¼äµÄì¶Ü½«¹á´©ĐÂʱ´ú£¬Ơⶼ¶ÔÎ̉ĂÇÈÏʶÑøÀϽđÖƶȷ¢Ơ¹¹æÂÉ¡¢Ở³öÎỀâ²¢½â¾öÎỀâ¡¢̀½Ñ°·¢Ơ¹·½Ị̈̀á³öÁËеÄ̉ªÇó¡£

¡¡¡¡

¡¡¡¡µÚ̉»£¬³ÇỢÖ°¹¤»ù±¾ÑøÀϱ£ÏƠÖƶȸ²¸ÇÂÊÓĐ´ư½ø̉»²½̀á¸ß£¬×ǛåÉÏ̀áÉư´ưÓöˮƽ¿Ơ¼ä²»´ó£¬µØỌ́²î¾à²»ÈƯºöÊÓ¡£ÀưÈ磬ȫ¹ú³ÇỢÖ°¹¤»ù±¾ÑøÀϱ£ÏƠ²Î±£ÂÊÖ¸ÊưΪ74.17£¬¶ø³ưÁ˾©½̣¼½¸ß´ï92.77£¬³¤Èư½ÇºÍÖéÈư½ÇµØÇøÈ´·Ö±đΪ70.71 ºÍ66.21¡£»ù±¾ÑøÀϱ£ÏƠ´ưÓöÏ൱ÓÚÉç»áƽ¾ù¹¤×ʱÈÂÊÖ¸Êư²»ÂÛÊÇÈ«¹ú»¹ÊÇÉÏÊöÈư´óÇøỌ́¶¼³¬¹ư70£¬ÀíÂÛÉÏ̀á¸ß¿Ơ¼äÓĐÏ̃£¬µ«ÖéÈư½ÇµØÇøÈ´¿É̉Ըߴï98.75£¬¾ßÓĐ̉»¶¨µÄ¶À̀ØĐÔ£¬ÆäÖи÷ÖÖỘ̉Đè̉ª½ø̉»²½̀½̀Ö£¬¿ÉÄÜ°üÀ¨¹¤×Êͳ¼Æ¿Ú¾¶µÄ²î̉́¡£̣̉´Ë£¬Ơ₫¸®Đè̉ªÏ´óÆøÁ¦½ø̉»²½̀á¸ß³ÇỢÖ°¹¤»ù±¾ÑøÀϱ£ÏƠÖƶȸ²¸ÇÂÊ£¬ÓÈÆäÊǾ¡¿́ʵÏÖĐẨµ̀¬ÏÂÁé»î¾Í̉µÈËÔ±Ó¦±£¾¡±££¬Í¬Ê±ÓĐ¹Ø²¿ĂÅ»¹̉ªÍêÉƺÍͳ̉»Ïà¹Øͳ¼ÆÖ¸±ê£¬ÊµÏÖ¹«¹²ĐÅÏ¢ºÍÊư¾Ư±ê×¼»¯£¬Íƶ¯Ơ₫²ßÑĐ¾¿Ë®Æ½²»¶Ï̀á¸ß¡£

¡¡¡¡

¡¡¡¡µÚ¶₫£¬³ÇỢÖ°¹¤ÑøÀÏ´¢±¸ÊÖ¶ÎÏà¶Ôµ¥̉»£¬¶à²ă´Î¡¢¶àÖ§ÖùÑøÀϱ£ÏƠÖƶȲ»Đµ÷²»Æ½ºâÎỀâ½ÏΪͻ³ö£¬¶øÇ̉¸÷µØ²î̉́Ă÷ÏÔ¡£

¡¡¡¡

¡¡¡¡£¨Î´Íê´ưĐø£©

Đ½®±£ÏƠ

Đ½®±£ÏƠ