µ⁄»˝÷ß÷˘—¯¿œ±£œ’Œ™ƒ„≥≈∆“ª∆¨ÃÏ£®“ª£©

±º‰£∫2020/9/1

¿¥‘¥£∫÷–π˙“¯––±£œ’±®Õ¯

◊˜’þ£∫Õı–°∆Ω

°°°°’™“™£∫

°°°°

°°°°”¶∂‘»Àø⁄¿œ¡‰ªØ◊Ó÷±Ω””––ßµƒ∞Ï∑® «Ω®¡¢∫ÕÕÍ…∆ ∫œ±æπ˙µƒ—¯¿œΩ±£’œÃÂœµ£¨±£÷§∆‰π´∆Ωø…≥÷–¯‘À◊˜°£Œ“π˙—°‘Òµƒ «”…’˛∏Æ°¢∆Û“µ∫Õ∏ˆ»Àπ≤Õ¨∑÷µ£—¯¿œΩ‘»Œµƒ°∞»˝÷ß÷˘°±∂ý≤„¥Œ—¯¿œ±£’œƒ£ Ω°£æ≠π˝Ω¸30ƒÍµƒ∑¢’πÕÍ…∆£¨—¯¿œΩπʃ£‘Ω¿¥‘Ω¥Û£¨∏≤∏«»À»∫‘Ω¿¥‘Ωπ„£¨ «¥Û∂ý ˝ÕÀ–ð»À‘±µƒ÷˜“™ ’»Î¿¥‘¥£¨∆µΩæ≠º√ºı’∆˜∫Õ…Áª·Œ»∂®∆˜◊˜”√°£µ´”…”⁄∆≤ΩÕÌ°¢ª˘¥°≤Ó°¢÷∆∂»≤ªÕÍ…∆£¨º”…œŒ“π˙Ω¯»Î»Àø⁄¿œ¡‰ªØ…Áª·º”øÏ£¨≤¢«“Œ¥∏ªœ»¿œ£¨ª˘±æ—¯¿œµƒÃÊ¥˙¬ µÕ£¨—¯¿œ◊ Ω¥¢±∏≤ª◊„£¨°∞»˝÷ß÷˘°±Ω·ππ≤ª∫œ¿Ì£¨ƒ—“‘¬˙◊„≤ªÕ¨ ’»Î»À»∫∂‘—¯¿œΩ∂ý≤„¥Œµƒ–Ë«Û°£∏ƒ∏Ô°¢ÕÍ…∆°¢∑¢’π «’‚“ªƒ£ Ωµƒ”¿∫„÷˜Ã‚°£±æŒƒæ€Ωπ¿œ”–À˘—¯÷˜Ã‚£¨∑÷ŒˆŒ“π˙—¯¿œÃÂœµœ÷◊¥£¨≥¬ ˆµ⁄»˝÷ß÷˘µƒ◊˜”√£¨¥”∂•≤„…˺∆°¢–˚¥´∆’º∞°¢¿©¥Û≤Œ”Î∂»∫Õøÿ÷∆Õ∂◊ ∑Áœ’∫Õ—ßœ∞Ω»⁄÷™ ∂∑Ω√Ê÷≥ˆΩ®“È£¨ƒøµƒ « πŒ“π˙—¯¿œΩ±£’œÃÂœµ∏¸º”π´∆Ω°¢∏¸º”∫œ¿Ì°¢∏¸º”ø…≥÷–¯∑¢’π£¨∏¸∫√∑¢ª”µ⁄»˝÷ß÷˘—¯¿œ±£œ’◊˜”√°£

°°°°

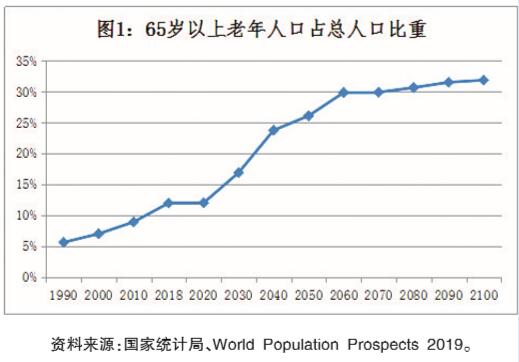

°°°°»Àø⁄¿œ¡‰ªØ «»´«Ú–‘≤ªø…ƒÊ◊™µƒ∑¢’π«˜ ∆£¨Œ“π˙’˝¥¶‘⁄º”ÀŸ‘ˆ≥§µƒøÏ≥µµ¿…œ°£π˙º“”–πÿÕ≥º∆ ˝æð±Ì√˜£¨2019ƒÍŒ“π˙60Àͺ∞“‘…œ»Àø⁄¥Ô2.54“⁄£¨’º◊лÀø⁄µƒ18.1%£¨∆‰÷–65Àͺ∞“‘…œ»Àø⁄¥Ô1.76“⁄£¨’º◊лÀø⁄µƒ12.6%£¨ «»´«Ú¿œƒÍ»Àø⁄◊Ó∂ýµƒπ˙º“°£∞¥’’¡™∫œπ˙∂®“£¨µ±“ª∏ˆπ˙º“ªÚµÿ«¯65Àͺ∞“‘…œ¿œƒÍ»Àø⁄ ˝¡ø’º◊лÀø⁄±»¿˝≥¨π˝7% ±£¨æÕΩ¯»Î¡À¿œ¡‰ªØ£ª±»¿˝¥ÔµΩ14%º¥Ω¯»Î…Ó∂»¿œ¡‰ªØ£ª±»¿˝¥ÔµΩ20%‘ÚΩ¯»Î≥¨º∂¿œ¡‰ªØ°£Œ“π˙2000ƒÍø™ ºΩ¯»Î¿œ¡‰ªØ…Áª·£¨2015ƒÍΩ¯»Î…Ó∂»¿œ¡‰ªØ£¨æð‘§≤‚µΩ2040ƒÍ∫Û¥ÔµΩ20%“‘…œ£¨Ω¯»Î≥¨º∂¿œ¡‰ªØΩ◊∂Œ£¨µΩ2050ƒÍ’‚“ª±»¿˝‘§º∆Ω´¥ÔµΩ26%◊Û”“≤¢≥÷–¯∏þŒª∑¢’π£®»ÁÕº1£©°£

°°°°

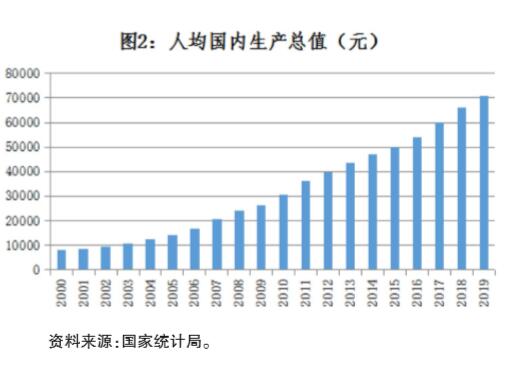

°°°°’‚÷÷¿œ¡‰ªØ∑¢’πÀŸ∂»“≤ « ¿ΩÁ∫±º˚µƒ°£±æ ¿ºÕ“‘¿¥Œ“π˙»Àæ˘GDP÷ƒÍøÏÀŸ‘ˆ≥§£®»ÁÕº2£©£¨µ´◊ÐÃÂÀÆ∆Ω≤ª∏þ°£π˙º ªı±“ª˘Ω◊È÷Ø ¿ΩÁæ≠º√’πÕ˚ ˝æðø‚Õ≥º∆ ˝æ𜑠棨Œ“π˙2019ƒÍ»Àæ˘GDPŒ™10098√¿‘™£¨»´«Ú≈≈√˚65Œª£¨¥¶”⁄ ¿ΩÁ÷–µ»ÀÆ∆Ω£¨ø…ŒΩŒ¥∏ªœ»¿œ°£Õ¨ ±£¨Œ“π˙µƒ—¯¿œ±£’œÃÂœµΩ®…Ë∆≤ΩÕÌ°¢…–≤ªÕÍ…∆£¨—¯¿œ◊ Ω¿¥‘¥µ•“ª£¨—¯¿œ±£œ’ª˘Ω÷˜“™øø≤∆’˛≤πÃ˘£¨∏˜ ° –«¯∑¢’π≤ª∆Ω∫‚£¨π˙º“≤∆’˛—π¡¶Ωœ¥Û£¨—¯¿œŒ  Æ∑÷—œæ˛°£

°°°°

°°°°»Á∫Œ◊ˆµΩœ∞Ω¸∆Ω◊РȺ«À˘“™«Ûµƒ£¨»√À˘”–¿œƒÍ»À¿œ”–À˘—¯°¢¿œ”–À˘“Ω°¢¿œ”–À˘“¿°¢¿œ”–À˘¿÷°¢¿œ”–À˘∞≤£¨ π¥Ûº“”–ªÒµ√∏–°¢–“∏£∏–°¢∞≤»´∏–£¨¬˙◊„»À√Ò»∫÷⁄∂‘∏¸º”√¿∫√¿œƒÍ…˙ªÓ–Ë«Û£¨πÿº¸ «Ω‚æˆ∫√—¯¿œ±£’œ’‚∏ˆ√Ò…˙÷ÿ¥ÛŒ °£“Ú¥À£¨“™æ°øÏÕÍ…∆Œ“π˙’˛∏Æ°¢∆Û“µ∫Õ∏ˆ»À°∞»˝÷ß÷˘°±∂ý≤„¥Œ—¯¿œ±£’œÃÂœµ£¨≤π∆ε⁄»˝÷ß÷˘∏ˆ»À…Óµ≤π≥‰—¯¿œ∂Ã∞”»Œ™∆»«–°£

°°°°

°°°°“ª°¢±£œ’—¯¿œ»˝÷ß÷˘º∞Œ“π˙œ÷◊¥

°°°°

°°°° ¿ΩÁ“¯––‘⁄1994ƒÍ∑¢±Ìµƒ°∂∑¿÷π¿œ¡‰Œ£ª˙°™°™±£ª§¿œƒÍ»Àº∞¥ŸΩ¯‘ˆ≥§µƒ’˛≤þ°∑±®∏Ê÷– ◊¥ŒÃ·≥ˆ¡À°∞»˝÷ß÷˘—¯¿œΩÃÂœµ°±∏≈ƒÓ£¨÷∏≥ˆ∏˜π˙’˛∏Æ”¶Ω®¡¢°∞»˝÷ß÷˘—¯¿œΩÃÂœµ°±£¨∆‰∫À–ƒ ««øµ˜’˛∏Æ°¢∆Û“µ∫Õ∏ˆ»Àπ≤Õ¨∑÷µ£—¯¿œΩ‘»Œ°£µ⁄“ª÷ß÷˘Œ™…Áª·ª˘±æ—¯¿œ±£œ’£¨ «π˙º“∏˘æð∑®¬…°¢∑®πʵƒπÊ∂®£¨«ø÷∆Ω®¡¢∫Õ µ ©µƒ“ª÷÷÷∆∂»°£”√»Àµ•Œª∫Õ¿Õ∂Ø’þ±ÿ–Γ¿∑®Ω…ƒ…—¯¿œ±£œ’∑—£¨‘⁄¿Õ∂Ø’þ¥ÔµΩÕÀ–ðƒÍ¡‰ªÚÕÀ≥ˆ¿Õ∂Ø∏⁄Œª∫Û£¨¡Ï»°—¯¿œΩ£¨±£’œ∆‰ª˘±æ…˙ªÓ°£µ⁄∂˛÷ß÷˘Œ™∆Û“µƒÍΩªÚπÕ÷˜ƒÍΩ£¨ «‘⁄π˙º“÷∏µºœ¬£¨∆Û“µ∏˘æð◊‘…̵ƒæ≠º√◊¥øˆ◊‘‘∏Ω®¡¢µƒ£¨Œ™‘±π§ÕÀ–ðÃ·π©“ª∂®¡øµƒ≤π≥‰—¯¿œ±£œ’£¨÷º‘⁄÷∏þ—¯¿œ±£œ’¥˝”ˆÀÆ∆Ω£¨√÷≤πÕÀ–ð«∞∫Ûµƒ…˙ªÓ¬‰≤Ó°£µ⁄»˝÷ß÷˘Œ™∏ˆ»À◊‘‘∏¥¢–Óµƒ—¯¿œΩ±£œ’£¨π˙º“≥ˆÃ®À∞ ’”≈ªð’˛≤þπƒ¿¯»À√«◊‘‘∏π∫¬Ú…Óµ±£œ’£¨≤π≥‰ª˘±æ—¯¿œ∫Õ∆Û“µƒÍΩ°£ «ƒÍ«· ±Œ™ƒÍ¿œÀ˘◊ˆµƒ◊ Ω¥¢±∏°£”√”⁄¬˙◊„∏¸∏þÀÆ∆Ωµƒ—¯¿œ–Ë“™£¨’˘»°±£≥÷ªÚ÷∏þÕÀ–ð«∞µƒ…˙ªÓÀÆ∆Ω°£’‚÷÷°∞»˝÷ß÷˘—¯¿œΩÃÂœµ°±“—≥…Œ™∂ý∏ˆπ˙º“µƒ—°‘Ò£¨ µº˘÷§√˜£¨’˛∏Æ°¢∆Û“µ°¢∏ˆ»Àπ≤Õ¨≥–µ£—¯¿œ‘»Œ’‚÷÷∂ý‘™ªØµƒ—¯¿œ÷∆∂»“™”≈”⁄µ•“ªøø’˛∏Ƶ⁄“ª÷ß÷˘µƒ—¯¿œ÷∆∂»°£

°°°°

°°°°Œ“π˙µƒ—¯¿œ±£œ’ÃÂœµ“≤ «∞¥’’°∞»˝÷ß÷˘°±ƒ£ ΩΩ®¡¢µƒ°£µ⁄“ª÷ß÷˘ª˘±æ—¯¿œ±£œ’÷∆∂»Ω®…Ë º”⁄1991ƒÍ£¨…˺∆¡À…Áª·Õ≥≥Ô∫Õ∏ˆ»À’ÀªßœýΩ·∫œµƒ‘À◊˜ƒ£ Ω£¨∏≤∏«»À»∫∞¸¿®≥«’Ú÷∞π§∫Õ≥«œÁæ”√Ò°£∆Û“µ∫Õ∏ˆ»À«ø÷∆Ω…∑—£¨Ω…∑—ø…µ÷ø€∆Û“µÀ˘µ√À∞∫Õ∏ˆ»ÀÀ˘µ√À∞°£Ωÿ÷¡2019ƒÍƒ©£¨»´π˙≤Œº”ª˘±æ—¯¿œ±£œ’»À ˝¥Ô9.68“⁄»À£¨◊ Ω¿€º∆Ω·”ý6.29ÕÚ“⁄‘™£¨ «…Ë¡¢◊Ó‘Á°¢∏≤∏«¬ ◊Ó∏þ°¢◊ Ω¥¢±∏¡ø◊Ó¥Ûµƒ“ª∏ˆ÷ß÷˘£¨‘⁄»˝÷ß÷˘÷–À˘’º±»¿˝Œ™73%°£

°°°°

°°°°µ⁄∂˛÷ß÷˘∆Û ¬“µµ•Œª≤π≥‰—¯¿œ±£œ’∞¸¿®∆Û“µƒÍΩ°¢÷∞“µƒÍΩ∫ՅÓµÕ≈ׯ¿œ±£œ’°£∆Û“µƒÍΩ÷∆∂»”⁄1997ƒÍΩ®¡¢£¨∆Û“µ∫Õ∏ˆ»À◊‘‘∏Ω…∑—£¨∆Û“µœÌ е÷ø€À˘µ√À∞µƒ”≈ªð’˛≤þ°£Ωÿ÷¡2019ƒÍƒ©£¨∆Û“µƒÍΩ≤Œ±£∆Û“µ9.6Õڪߣ¨≤Œ±£÷∞π§2548ÕÚ»À£¨’º≥«’ÚæÕ“µ»À ˝≤ª◊„6%£¨∆Û“µƒÍΩΩ·”ý1.8ÕÚ“⁄‘™°£÷∞“µƒÍΩ”⁄2015ƒÍ‘⁄ ‘µ„µƒª˘¥°…œ‘⁄»´π˙Õ∆ø™£¨º«’À¥”2014ƒÍ10‘¬ø™ º£¨ Ù”⁄«ø÷∆≤π≥‰±£œ’£¨µ•Œª∫Õ∏ˆ»À∑÷±∞¥8%∫Õ4%«ø÷∆Ω…∑—£¨≤Œ±£µƒª˙πÿ ¬“µµ•Œª∫Õ∏ˆ»ÀÕ¨—˘œÌ ÐÀ∞”≈’˛≤þ°£÷–π˙…Áª·±£œ’—ߪ·ª·≥§‘⁄2019ƒÍ7‘¬’Ÿø™µƒ÷–π˙—¯¿œΩ»⁄50»À¬€Ã≥…œ±Ì 棨º”»Î÷∞“µƒÍΩµƒª˙πÿ ¬“µµ•Œªπ§◊˜»À‘±”–2970ÕÚ»À£¨∏≤∏«¬ Œ™82%°£Õ≥º∆∑÷Œˆ2019ƒÍƒ©µ⁄∂˛÷ß÷˘µƒ◊ ΩΩ·”ý‘⁄»˝÷ß÷˘÷–’º±»Œ™21%°£

°°°°

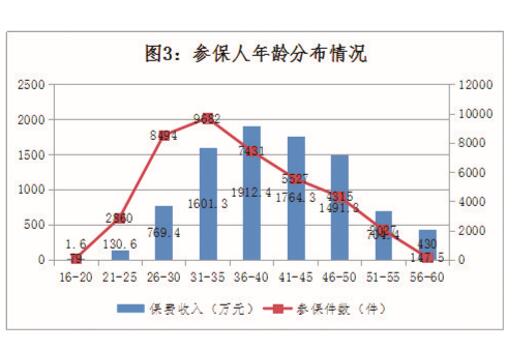

°°°°µ⁄»˝÷ß÷˘…Óµ—¯¿œ±£œ’∆≤ΩÕÌ°£ÀÊ◊≈π˙∞Ï∑¢°≤2017°≥59∫≈Œƒº˛µƒ∑¢≤º£¨æ≠ Æ”ýƒÍ«ß∫ÙÕÚªΩµƒ∏ˆ»ÀÀ∞ ’µð—”–ՅÓµ—¯¿œ±£œ’÷’”⁄√Ê ¿£¨ Ù”⁄∏ˆ»À◊‘‘∏Ω…∑—°¢œÌ”–µð—”∏ˆ»ÀÀ˘µ√À∞”≈ªð’˛≤þ°£2018ƒÍ4‘¬≤∆’˛≤øµ»ŒÂ∏ˆ≤øŒØ¡™∫œœ¬∑¢¡À°∂πÿ”⁄ø™’π∏ˆ»ÀÀ∞ ’µð—”…Óµ—¯¿œ±£œ’ ‘µ„µƒÕ®÷™°∑£¨◊‘2018ƒÍ5‘¬1»’∆£¨‘⁄…œ∫£°¢∏£Ω®∫ÕÀ’÷ð𧓵‘∞«¯ µ ©“ªƒÍµƒ ‘µ„π§◊˜°£ ‘µ„’˛≤þπÊ∂®£∫Õ®π˝∏ˆ»À—¯¿œ◊ Ω’Àªßπ∫¬Ú∑˚∫œπÊ∂®µƒ…Óµ—¯¿œ±£œ’≤˙∆∑µƒ÷ß≥ˆ£¨‘ –Ì‘⁄“ª∂®±Í◊ºƒ⁄À∞«∞ø€≥˝£ªº∆»Î∏ˆ»À…Óµ—¯¿œ◊ Ω’ÀªßµƒÕ∂◊ ’“Ê£¨‘ð≤ª’˜ ’∏ˆ»ÀÀ˘µ√À∞£ª∏ˆ»À¡Ï»°…Óµ—¯¿œΩ ±‘Ÿ’˜ ’∏ˆ»ÀÀ˘µ√À∞°£Œƒº˛πÊ∂®£¨»°µ√π§◊ –ΩΩ°¢¡¨–¯–‘¿ÕŒÒ±®≥͵ƒ∏ˆ»Àø€≥˝œÞ∂ÓŒ™‘¬ ’»Îµƒ6%∫Õ1000‘™ εգ¨∏ˆÃª߰¢∏ˆ»À∂¿◊ ∆Û“µ°¢∫œªÔ∆Û“µø€≥˝œÞ∂ÓŒ™“ªƒÍ ’»Îµƒ6%∫Õ12000‘™ εգ¨À∞—”ª˝¿€∆⁄∏ˆ»ÀΩ…∑—À∞«∞ø€≥˝£¨Õ∂◊ ’“Ê≤ª’˜À∞£¨¡Ï»°∆⁄’˜À∞¬ Œ™7.5%°£Ωÿ÷¡2020ƒÍ4‘¬ƒ©£¨π≤”–23º“±£œ’π´Àæ≤Œ”Î ‘µ„£¨¿€º∆ µœ÷±£∑— ’»Î3“⁄‘™£¨≤Œ±£»À ˝4.76ÕÚ»À°£¥”Õ∂±£»À«Èøˆø¥£¨÷–«ýƒÍ»À≤Œ”λ»«ÈΩœ∏þ£®»ÁÕº3£©£¨¡ŸΩ¸ÕÀ–ð»À‘±‘ˆº”—¯¿œΩµƒ“‚‘∏Ωœ«ø£¨∆Ωæ˘¿€º∆À˘Ωª±£∑—Àʃ͡‰‘ˆ≥§µð‘ˆ°£¥Û÷⁄∂‘—¯¿œΩπпÌ∏¸ø¥÷ÿ∞≤»´Œ»Ω°£¨∆’±È—°‘Òæþ”–»∑∂®ªÚ±£µ◊ ’“Ê≤˙∆∑°£¥” ‘µ„«Èøˆø¥£¨ ‘µ„µÿ«¯»∫÷⁄÷Ω•Ω” Ð≤¢ Ïœ§¡ÀÀ∞—”’˛≤þ£¨“¿øø∏ˆ»Àª˝¿€Ã·…˝—¯¿œ±£’œÀÆ∆Ωµƒ–¬π€ƒÓø™ º–Œ≥…£¨∏˜±£œ’ª˙ππª˝º´≤Œ”Σ¨Œ™œ˚∑—’þ÷π©¡À∂ý—˘ªØµƒ±£œ’≤˙∆∑—°‘Ò°£ƒø«∞∂¯—‘£¨µ⁄»˝÷ß÷˘µƒ’º±»∫Ж°£¨ΩˆŒ™5%£¨µ´¥”≥§‘∂¿¥ø¥£¨…Óµ—¯¿œ±£œ’∑¢’𵃫±¡¶∫Õø’º‰∑«≥£æÞ¥Û°£

°°°°

°°°°(Œ¥ÕÍ¥˝–¯£©

°°°°

°°°°£®◊˜’þœµ÷–π˙“¯±£ºýª·∫£ƒœºýπÐæ÷‘≠—≤ ”‘±£©

–¬ΩƱ£œ’

–¬ΩƱ£œ’