ВПЗжЯеЦѓиНашЬсИпГЅИЖФмСІ ДЮМЖеЎШкзЪШчБЫЎГЕаН

ЪБМфЃК2011/6/7

РДдДЃКУПШеОМУаТЮХ

зїепЃКи§Ућ

ЁЁЁЁНижСНёФъ5дТЗнЃЌжаЙњБЃМрЛсЙВХњзМЗЂааДЮМЖеЎ84.5вкЁЃ5дТ30ШеЕН6дТ2ШеЃЌжаЙњБЃМрЛсгжХњзМСЫаХЬЉШЫЪйЁЂН№ЪЂШЫЪйЁЂЛЊАВВЦВњБЃЯеБфИќзЂВсзЪБОН№ЁЃдкжаЙњБЃЯевЕЪзДЮЙЋВМ2010ФъФъБЈжЎКѓНі2дТЃЌБЃЯеЦѓвЕШкзЪГБвбПЊЪМВЈРНЦ№ЗќЁЃ

ЁЁЁЁОЁЙмБЃМрЛсНЕЕЭСЫДЮМЖеЎЗЂааУХМїЃЌЕЋжааХНЈЭЖжЄШЏБЃЯеЗжЮіЪІЮКЬЮШЯЮЊЃЌДЮМЖеЎЪЧдкЩЯЪаШкзЪЧўЕРВЛГЉЕФЧщПіЯТЕФЮоФЮжЎОйЁЃЗЂааДЮМЖеЎвВжЛФмдкЖЬЦкЬсИпГЅИЖФмСІЃЌВЂВЛФмвЛРЭгРвнЕФНтОіЮДРД3ЁЋ5ФъГЅИЖФмСІЕФЮЪЬтЁЃетЪЧвђЮЊЗЂааДЮМЖеЎЕФЙцФЃЪмеўВпЯожЦКмДѓЃЌЖјЧвДгЯжгаЪаГЁЛЗОГПДЃЌДЮМЖеЎЕФЗЂааГЩБОдкЩЯЩ§ЁЃ

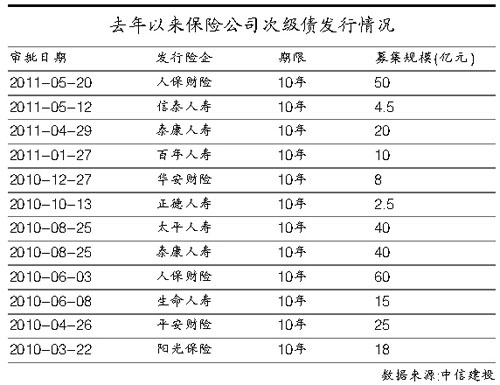

ЁЁЁЁВПЗжЯеЦѓГЅИЖФмСІГдНє

ЁЁЁЁБЃЯевЕвЛжББЃГжПьЫйЕФЗЂеЙЪЦЭЗЃЌНќЮхФъБЃЯевЕЮёБЃГжСЫФъОљ24.2%ЕФЗЂеЙЫйЖШЃЌ2010ФъжаЙњБЃЗбЪеШыДяЕН1.47ЭђвкдЊЃЌБЃЯезмзЪВњДяЕН5ЭђвкдЊЁЃНјШы2011ФъЃЌЪмИїжжвђЫигАЯьЃЌОЁЙмжаЙњБЃЯевЕдіЗљТдгаЯТНЕЃЌЕЋБЃЗбзмЙцФЃЛЙЪЧБЃГжСЫГжајЕФдіГЄЁЃ

ЁЁЁЁЫцзХЙцФЃЕФВЛЖЯРЉеХЃЌБЃЯеЙЋЫОиНашВЙГфзЪБОвдЪЙГЅИЖФмСІгыЦфвЕЮёЙцФЃЯрЦЅХфЁЃЁЖУПШеОМУаТЮХЁЗМЧепСЫНтЕНЃЌвЛаЉвЕЮёЗЂеЙНЯПьЕФБЃЯеЙЋЫОЃЌГЅИЖФмСІГфзуТЪвбОПЊЪМЯТНЕЕН150%зѓгвЃЌЩѕжСЕЭгк150%ЃЌашВЙГфзЪБОвдЬсИпГЅИЖФмСІГфзуТЪЁЃ

ЁЁЁЁШчжаЙњШЫУёНЁПЕБЃЯеЙЩЗнгаЯоЙЋЫО2010ФъФъБЈЯдЪОЃЌ2010ФъФЉЃЌИУЙЋЫОГЅИЖФмСІГфзуТЪЮЊ115%ЃЌНЯ2009ФъФЉЯТНЕСЫ96ИіАйЗжЕуЁЃЙЋЫОГЅИЖФмСІГфзуТЪЯТНЕжївЊЪЧЪмвЕЮёПьЫйЗЂеЙКЭзЪБОЪаГЁЕФВЈЖЏгАЯьЁЃ

ЁЁЁЁДЫЭтЃЌШчДѓжкБЃЯеЙЩЗнгаЯоЙЋЫО2010ФъФъБЈЯдЪОЃЌИУЙЋЫО2010ФъГЅИЖФмСІГфзуТЪЮЊ150.84%ЃЌНЯФъГѕГЅИЖФмСІГфзуТЪЯТНЕСЫ12.24%ЁЃ

ЁЁЁЁжааХНЈЭЖжЄШЏБЃЯеЗжЮіЪІЮКЬЮШЯЮЊЃЌБЃЯеЙЋЫОЪЧИпИКеЎОгЊЦѓвЕЃЌИКеЎТЪвЛАудк85%ЁЋ90%вдЩЯЃЌМрЙмвЊЧѓЪЙЕУБЃЯеЙЋЫОЖдзЪБОЕФЯћКФЫйЖШИќИпЁЃгЩгкБЃМрЛсвЊЧѓГЅИЖФмСІГфзуТЪвЊЮЌГж150%вдЩЯЃЌвђДЫзюЕЭзЪБОдіГЄ1%ЃЌЪЕМЪзЪБОвЊБШзюЕЭзЪБОЖрдіГЄ50%ВХФмМЬајЮЌГж150%ЕФГфзуТЪЃЌЗёдђГЅИЖФмСІГфзуТЪОЭЛсГіЯжЯТНЕЁЃ

ЁЁЁЁЖјдкБЃЯеЙЋЫОГЅИЖФмСІЯТНЕКѓЃЌЗЂеЎЁЂдізЪРЉЙЩЁЂФБЧѓЩЯЪаЃЌГЩЮЊБЃЯеЙЋЫОВЙГфзЪБОЕФживЊЧўЕРЁЃ

ЁЁЁЁДЮМЖеЎШкзЪБЫЎГЕаН

ЁЁЁЁ2011ФъЃЌБЃЯеаавЕГЅИЖФмСІВЛзуЕФЮЪЬтПМбщзХжкЖрЯеЦѓЃЌШчЙћЫЕ2010ФъЪЧжааЁЙЋЫОЕФЮЪЬтЃЌ2011ФъДѓЙЋЫОвВУцСйГЅИЖФмСІЕФбЙСІЁЃ

ЁЁЁЁЙЋПЊаХЯЂЯдЪОЃЌжаЙњШЫБЃВЦЯеГЅИЖФмСІжЛга115%ЃЌвбОЕјЦЦ150%ЕФОЏНфЯпЁЃжаЙњЬЋБЃвЛМОЖШвбОЖдЬЋБЃВњЯеЭъГЩзЂзЪЁЃ2010ФъЕзЦНАВВњЯеКЭЪйЯеЕФГЅИЖФмСІЖМдк180%ИННќХЧЛВЃЌЖјЩЯАыФъЦНАВВњЯеЕФБЃЗбдіЫйдЖПьгкЬЋБЃЃЌвдДЫЭЦЫуЦНАВВњЯеГЅИЖФмСІвВНгНќОЏНфЯпЁЃ

ЁЁЁЁжааХНЈЭЖжЄШЏБЃЯеЗжЮіЪІЮКЬЮШЯЮЊЃЌ2011ФъЧА4дТБЃМрЛсХњИД24МвБЃЯеЙЋЫОЃЌзмЙВЭъГЩ232.74вкЕФзЂзЪЃЌЕЋШдга4МвБЃЯеЙЋЫОГЅИЖФмСІВЛзуЃЌСэЭтга6МвЙЋЫОХЧЛВдк100%ИННќЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌ2011ФъГ§СЫаТЛЊШЫЪйЭтЃЌЦфЫћЙЋЫОЩЯЪаМЦЛЎвЃвЃЮоЦкЃЌвђДЫЖЬЦкФкКмФбЭЈЙ§ЙЩЪаЭъГЩзЪБОН№ЕФВЙГфЁЃдкДЫжЎЧАЃЌаТЛЊШЫЪй2010ФъЭъГЩШкзЪ140вкЃЌГЅИЖФмСІЛжИДЕН146%ЃЌЕЋШдДяВЛЕН150%ЕФвЊЧѓЁЃ

ЁЁЁЁЖдгкЦфЫћЩЯЪавЃвЃЮоЦкЕФБЃЯеЙЋЫОЃЌЗЂеЎЁЂзЂзЪГЩЮЊЛКНтГЅИЖФмСІВЛзуЕФживЊЗНЪНЁЃЙЋПЊаХЯЂЯдЪОЃЌ5дТжабЎЃЌБЃМрЛсЭЌвтаХЬЉШЫЪйФММЏ10ФъЦкПЩЪъЛиДЮМЖЖЈЦкеЎЮё4.5вкдЊЃЌЕН5дТ30ШеЃЌБЃМрЛсЭЌвтаХЬЉШЫЪйБфИќзЂВсзЪБОН№ЮЊ14.9вкдЊЁЃГ§аХЬЉШЫЪйЭтЃЌЮхдТЕзБЃМрЛсгжУмМЏХњИДСЫвЛХњБЃЯеЙЋЫОЕФзЂзЪЁЂФММЏДЮМЖеЎЁЃАќРЈН№ЪЂШЫЪйЁЂЛЊАВВЦВњБЃЯеЁЂжаЙњШЫУёВЦВњБЃЯеЁЂЛЊЯФШЫЪйЕШБЃЯеЙЋЫОЁЃ

ЁЁЁЁвЕФкШЫЪПШЯЮЊЃЌДгШкзЪНЧЖШПДЃЌЙЩЖЋзЂзЪЪЧШЈвЫжЎМЦЃЌЖјНтОіБЃЯеЙЋЫОзЪБОдМЪјзюИљБОЕФАьЗЈЪЧДђЭЈЩЯЪаШкзЪЕФЧўЕРЁЃдкзЪБОЯћКФЩЯЃЌБЃЯеЙЋЫОКЭвјаагаКмДѓЕФЯрЫЦадЃЌЕЋЪЧвјааШкзЪЧўЕРвбЯрЖдГЩЪьЃЌвЛаЉОпБИЪЕСІЕФГЧЩЬаадкЛ§МЋГяЛЎЩЯЪаЃЌЖјБЃЯеЙЋЫОЩЯЪаЖЏОВВЛДѓЁЃ

ЁЁЁЁ5дТЗнЃЌжаЙњБЃМрЛсЗЂВМЁЖБЃЯеЙЋЫОДЮМЖЖЈЦкеЎЮёЙмРэАьЗЈ(еїЧѓвтМћИх)ЁЗЃЌеїЧѓвтМћИхНЋЗЂеЎУХМїНЕЕЭЃЌОЛзЪВњУХМїгЩдРДЕФ10вкдЊНЕжС5вкдЊЁЃвЕФкШЫЪПШЯЮЊЃЌаТЙцЖЈЪЙжааЁЙЋЫОИќЪмвцЃЌЖдгкДѓЙЋЫОРДЫЕЃЌЗЂаазмЙцФЃЪЕМЪЩЯЪмЕНЯожЦЁЃ

ЁЁЁЁвЛЮЛБЃЯеЗжЮіЪІБэЪОЃЌЫцзХБЃЯеЙЋЫОЙцФЃЕФРЉДѓЃЌЙЩЖЋУЛгазуЙЛЕФЧЎШЅзЂзЪЁЃЗХПЊБЃЯеЙЋЫОЩЯЪаШкзЪЧўЕРЃЌВХЪЧБъБОМцжЮЕФСМвЉЁЃдкДЫжЎЧАЃЌЖдгкжааЁаЭЙЋЫОРДЫЕЃЌдіПЊЗжжЇЛњЙЙКЭЯњЪлЧўЕРЁЂБЃЕЅЗжКьЕШЖМЖдзЪБОЯћКФКмДѓЃЌвђДЫЧАЦкашвЊДѓСПЕФЭЖШыЃЌЖјвЛаЉЯеЦѓЙЩЖЋдізЪвтдИВЛЧПЃЌФЧУДОЭжЛгаЭЈЙ§ЗЂеЎРДВЙзузЪБОЁЃ

аТНЎБЃЯе

аТНЎБЃЯе