Їѕјнјн≤∆єжїЃ Єж±р“љ±£»±њЏ

±Љд£Ї2010/6/1

јі‘і£Ї÷–єъ±£ѕ’±®

„ч’я£ЇЎэ√ы

±н1

°°°°“ї÷±“‘јі£ђ“љЅ∆ќ ћвЊЌ «ќ“єъ…зїбЈҐ’є÷–µƒіуќ ћв°£Ћж„≈ќ“єъ“љЅ∆±£’ѕ≤ќ±£ЈґќІµƒ≤їґѕЌЎњнЇЌ±£’ѕƒЏ»Ёµƒ≤їґѕ…оїѓ£ђ‘љјі‘љґаµƒ»Ћ’э‘Џѕн №µљ“љЅ∆±£’ѕ÷∆ґ»ішјіµƒ∆’’’—фєв°£µ±»ї£ђ„–ѕЄЈ÷ќцњ…“‘ЈҐѕ÷£ђќ“єъƒњ«∞µƒ“љЅ∆±£’ѕћеѕµѕ‘»їїєќёЈ®Ќк»Ђ¬ъ„г√с÷Џµƒ“љЅ∆–и«у°£“™Ќк»ЂЄ≤Є«“љЅ∆ішјіµƒЈзѕ’»±њЏ£ђќ“√«їє–и“™“їґ®µƒјн≤∆єжїЃЇЌ„Љ±Є°£

°°°°“ї°Ґќ“єъƒњ«∞“љЅ∆±£’ѕћеѕµЉ∞Јзѕ’»±њЏ

°°°°ќ“єъƒњ«∞µƒ“љЅ∆±£’ѕћеѕµ±»љѕЄі‘”£ђЄчµЎ°ҐЄч»Ћ»Їµƒ’ю≤яґЉ…‘”–«ш±р£ђ’вјп“‘±±Њ©µƒ‘Џ÷∞÷∞є§ќ™јэ£ђљш––ќ“єъƒњ«∞“љЅ∆±£’ѕћеѕµЉ∞Јзѕ’≥®њЏµƒЈ÷ќц°£

°°°°±±Њ©µƒ“љЅ∆±£’ѕћеѕµЈ÷ќ™Єц»Ћ’ЋїІ°ҐЌ≥≥пїщљрЇЌіуґої•÷ъљр°£∆д÷–£ђЄц»Ћ’ЋїІ «“‘ґ®∆ЏЈҐЈ≈ѕ÷љр–ќ љћеѕ÷µƒ“ї÷÷“љЅ∆≤єћщ£ђ «≤ќ±£»Ћ»’≥£ ’»лµƒ“ї≤њЈ÷£їЌ≥≥пїщљр÷ч“™”√”Џ÷ІЄґ“ї∞гµƒ„°‘ЇЈ—”√£ђЅнЌвїєњ…÷ІЄґЉ±’п«јЊ»Ѕфєџ≤Ґ ’»л„°‘Ї÷ќЅ∆µƒЈ—”√£®Љі„°‘Ї«∞Ѕфєџ7»’ƒЏµƒ“љЅ∆Ј—”√£©°Ґ—™“ЇЌЄќц°Ґґс–‘÷„ЅцЈ≈їѓЅ∆ЇЌ…ц“∆÷≤ЇуЈюњє≈≈“м“©µƒ√≈’п“љЅ∆Ј—”√°£іуґо“љЅ∆Ј—”√ї•÷ъ„ љр ф”Џїщ±Њ“љЅ∆±£ѕ’µƒ≤є≥д–ќ љ£ђ÷ч“™”√”Џ÷ІЄґ√≈°ҐЉ±’піуґо“љЅ∆Ј—”√ЇЌЌ≥≥пїщљр„оЄя÷ІЄґѕёґо“‘…ѕ≤њЈ÷µƒ„°‘Ї“љЅ∆Ј—”√°£

°°°°’в—щµƒ“љЅ∆ћеѕµѕ¬£ђ√њЄц’ЋїІЈ÷јаґЉ”–≤їЌђµƒ±®ѕъ±»јэ°£Єц»Ћ’ЋїІ≤њЈ÷“—Њ≠ЈҐЄш≤ќ±£»ЋЅЋ£ђ‘Ё«“≤ї¬џ°£Ќ≥≥пїщљр≤њЈ÷£ђ „ѕ»іж‘Џ∆рЄґѕя£ђƒњ«∞±±Њ©‘Џ÷∞÷∞є§µƒ∆рЄґѕя «1300‘™£ї‘Џ∆рЄґѕя“‘…ѕ£ђ±®ѕъ±»јэїбЋж“љ‘ЇЉґ±рЇЌїЉ’яµƒї®Ј—±дїѓ£ђ±®ѕъ±»јэ‘Џ85%-97%÷ЃЉд°£іуґої•÷ъљрЌђ—щіж‘Џ∆рЄґѕя£ђ±±Њ©‘Џ÷∞÷∞є§µƒ∆рЄґѕя «1800‘™£ї‘Џ∆рЄґѕя“‘…ѕ£ђ‘Џ÷∞÷∞є§µƒ√≈°ҐЉ±’п±®ѕъ±»јэќ™50%£ђЌ≥≥пїщљр÷ІЄґѕёґо“‘…ѕµƒ„°‘ЇЈ—”√±®ѕъ±»јэќ™70%°£ЅнЌв£ђЋщ”–µƒ÷ІЄґ’ЋїІґЉіж‘Џ“їЄцЈвґ•ѕя°™°™∞і’ю≤яєжґ®£ђЌ≥≥пїщљр≤њЈ÷µƒЈвґ•ѕяќ™…ѕ“їƒк±Њ –÷∞є§∆љЊщє§„ µƒ4±ґ£ђ±±Њ©ƒњ«∞µƒЈвґ•ѕяќ™7Ќт‘™£ї√≈°ҐЉ±’піуґої•÷ъљр√њƒкµƒ÷ІЄґ…ѕѕяќ™2Ќт‘™£ђЌ≥≥пїщљр÷ІЄґѕёґо“‘…ѕ„°‘ЇЈ—”√µƒ÷ІЄґ…ѕѕёќ™10Ќт‘™°£

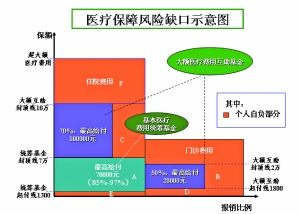

°°°°±н1±н ЊЅЋƒњ«∞ќ“єъ“љЅ∆±£’ѕµƒљбєє£®“‘±±Њ©‘Џ÷∞÷∞є§ќ™јэ£©°£

°°°°’в’≈ЌЉ±н«еќъµЎѕ‘ ЊЅЋƒњ«∞“љЅ∆±£’ѕћеѕµµƒЈзѕ’»±њЏ°£њ…“‘њі≥ц£ђ∆рЄґѕя“‘ѕ¬°ҐЈвґ•ѕя“‘…ѕ°Ґ÷ІЄґ±»јэ÷ЃЌв£ђґЉ «ƒњ«∞“љЅ∆±£’ѕћеѕµµƒЈзѕ’»±њЏ°£

°°°°≥эЅЋ…ѕ цЈзѕ’»±њЏ“‘Ќв£ђќ“єъµƒ“љЅ∆±£’ѕћеѕµїє”–“їЄц—ѕЄсµƒƒњ¬Љѕё÷∆£ђƒњ¬ЉЌвµƒѕоƒњґЉ≤ї”и≥–µ£°£ЊЌ„°‘Їµƒ“љЅ∆±£’ѕјіЋµ£ђƒњ¬Љ÷ч“™∞ьЇђЅЋ“ї–©≥£єжµƒ“©∆ЈЇЌ’пЅ∆ѕоƒњ°£ґш‘Џ“©∆ЈЈљ√ж£ђ÷ЏЋщ÷№÷™£ђіу≤њЈ÷љшњЏ“©ЇЌ„о–¬—–÷∆µƒћЎ–І“©“‘Љ∞≤є∆Јµ»ґЉ≤ї‘Џ±£’ѕЈґќІ÷ЃƒЏ£їґш‘Џ’пЅ∆µƒЈ—”√Јљ√ж£ђЇ№ґа’пЅ∆ѕоƒњ“≤≤ї‘Џ±®ѕъЈґќІ÷ЃƒЏ£ђћЎ±р «‘Џ„°‘ЇЈ—”√Јљ√ж£ђњ’µчЈ—°Ґ»°≈ѓЈ—°Ґ…≈ ≥Ј—°ҐћЎ–иЈюќсЈ—µ»÷оґа±£÷§÷ќЅ∆°Ґ–Ё—ш–Ієыµƒїщ±ЊѕоƒњЈ—”√ґЉ≤ї‘Џ∆дЅ–°£

°°°°≤їµ√≤їЋµ£ђ“‘ќ“єъƒњ«∞µƒњЌєџћхЉю£ђƒ№єїіпµљ’в—щµƒ“љЅ∆±£’ѕЋЃ∆љ“—Њ≠ «Ј«≥£≤їінЅЋ°£µЂ±Ў–л≥–»ѕ£ђ‘Џ’в—щµƒ“љЅ∆±£’ѕћеѕµѕ¬£ђ√њЄц≤ќ±£»Ћїєіж‘Џ„≈≤ї–°µƒЈзѕ’≥®њЏ£ђ∆д÷–„оµд–ЌµƒЊЌ «‘Џ„°‘Ї“љЅ∆Јљ√ж°£ќё¬џ «Ј—”√±®ѕъµƒ±»јэ£ђїє «±£’ѕЈґќІµƒƒњ¬Љ£ђїєіж‘ЏљѕіуµƒЈзѕ’»±њЏ°£њц«“£ђ“‘…ѕ«йњцїє «»ЂєъЄ£јыЋЃ∆љљѕЄя≥« –°™°™±±Њ©µƒ≥«’тЊ”√сіэ”ц£ђ»ЂєъЄьіу“ї≤њЈ÷µЎ«ш“‘Љ∞Ј«≥«’тЊ”√сµƒ“љЅ∆±£’ѕЋЃ∆љЇ№њ…ƒ№їє≤їЉ∞’в—щµƒЋЃ∆љ£ђЋы√«µƒЈзѕ’»±њЏ„‘»ї“≤Єьіу°£

°°°°ґю°Ґ“љЅ∆Јзѕ’»±њЏµƒ√÷≤єіл ©

°°°°’э»зќ“√«…ѕќƒЈ÷ќц£ђќ“єъµƒ“љЅ∆±£’ѕћеѕµїє”–Ї№іуµƒ»±њЏ£ђ÷ч“™ћеѕ÷‘Џіуґо“љЅ∆Ј—”√ЇЌƒњ¬ЉЌвµƒ“©∆ЈЇЌ’пЅ∆ѕоƒњ…ѕ°£’в–©Ј—”√µƒљвЊц£ђ÷ч“™ЌЊЊґ”–£Ї„‘ќ“≤∆Єїїэјџ°Ґ∆у“µ≤є≥д“љЅ∆±£ѕ’ЇЌ…ћ“µ±£ѕ’°£

°°°°µ±љсµƒ ±іъ£ђљр»Џ°Ґ±£ѕ’––“µ“—Њ≠Ј«≥£ЈҐіп£ђЉ≤≤°ішјіµƒЈзѕ’»±њЏЌк»Ђњ…“‘Ќ®єэ“ї–©љр»Џє§Њяјіїѓљв£ђ„‘ќ“≤∆ЄїїэјџµƒЈљЈ®“—≤ї„г»°£ђ’вјп≤ї‘ўѕкћЄ°£ґ‘”Џіу≤њЈ÷≥«’т÷∞є§јіЋµ£ђ∆у“µ≤є≥д“љЅ∆±£ѕ’ «√÷≤єєъЉ““љ±£ћеѕµ»±њЏµƒ÷Ў“™ЈљЈ®£ђ’в“≤ «ќ“єъѕ÷љ„ґќґ‘єъЉ““љЅ∆±£’ѕћеѕµ„о÷Ў“™µƒ≤є≥д°£

°°°°≤їєэ£ђ∆у“µ≤є≥д“љЅ∆±£ѕ’“≤”–∆д±Ў»їµƒЊ÷ѕё–‘°£ „ѕ»£ђ’в÷÷≤є≥д ф”ЏЌ≈ће±£’ѕ–‘÷ £ђ–ќ љ≤їњ…ƒ№„цµљЄц–‘їѓ£їЄь÷Ў“™µƒ «£ђ∆у“µ≤є≥д“љЅ∆±£ѕ’µƒ±£’ѕ”л‘±є§ «Јс‘Џ÷∞√№«–ѕаєЎ£ђ÷ї“™‘±є§”л∆у“µљв≥эјЌґѓєЎѕµ£ђ±г≤ї‘ўѕн №’в≤њЈ÷±£’ѕ£ђ’в“≤µЉ÷¬’в≤њЈ÷±£’ѕ≤їєїќ»ґ®°£’ж’эЉб µќ»ґ®µƒ±£’ѕ”¶Є√ЄъЊЁЄц»ЋµƒЈзѕ’±£’ѕ–и«уµ√µљ£ђ≤їƒ№ №µљ∆дЋы“тЋЎµƒ”∞ѕм°£

°°°°„џ…ѕЋщ ц£ђљи÷ъ…ћ“µ±£ѕ’Ќк≥…“љЅ∆Јзѕ’»±њЏµƒ≤є≥д «Ј«≥£”–±Ў“™µƒ£°

–¬љЃ±£ѕ’

–¬љЃ±£ѕ’